記事内には広告を含む場合があります

生命保険をご検討しているお客さまから、よく聞かれる質問です。

生命保険に入るとき、何より重要なのは「保険金額」です。

これが高すぎるとムダな保険料を払うことになりますし、安すぎると万が一のときに困った事態が発生します。

生命保険でいくらもらえるのが良いか、顧客数8,000人を超える保険代理店がお伝えましょう!

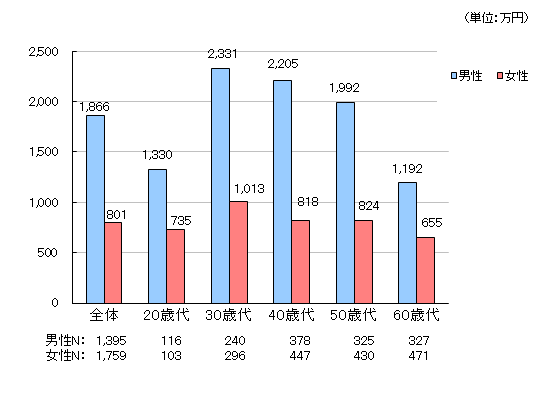

生命保険の平均受取額

死亡したときに受け取る生命保険の平均金額は「1,231万円」です!

年齢・男女別で見てみると、以下の通りになっています。

やっぱり、一家の大黒柱となりがちな男性の保険金額は高いですね!

いずれの年代においても、男性の方が女性よりも保障が大きいです。

全体では、男性の保険金額は女性の倍以上となっています。

年齢で見ると、30~50代がずば抜けて金額が高いです!

やはり家庭を持って子供ができる年代は、保障も大きいのでしょう。

個人的には、20代の人たちが1,000万円近くの保険に入っていることに驚きです!

参考:独身の若者に生命保険はいらない!保険の必要性が低い理由

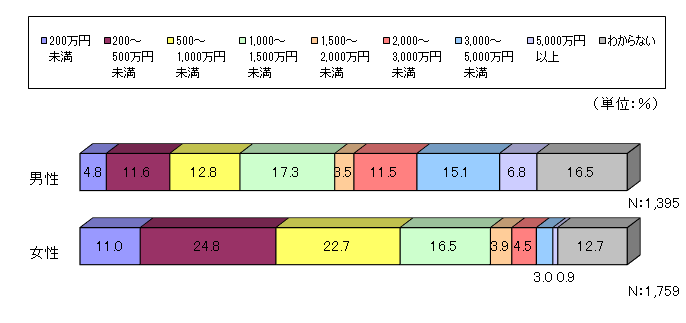

金額の分布を見てみると、以下の通りになります。

男性の保険金額で一番多いのは、「1,000~1,500万円」という価格帯です。

次いで多いのが、「3,000~5,000万円」という価格帯。

いずれも、1,000万円以上の大きな保障となっています!

女性の保険金額で一番多いのは、「200~500万円」という価格帯です。

次に多いのが、「500~1,000万円」という価格帯。

女性の場合、1,000万円以下の保障で十分と考えていることが分かります!

死亡保険金額の目安

ただし、上記の数字はあくまで「平均」です。

保険金額というのは、その人の家族状況・仕事・年収などでも大きく変わります。

なのであくまでも、参考程度にとどめておいてください。

ちなみに、保障金額を決めるのに一番大切な要素は「家族状況」です!

なぜなら、生命保険は「家族にお金をのこす」ためのものだから。

これまで保険のプロとして、3,000人以上の方と話をしてきた私が考える・・・

それぞれの家族状況における、必要な保障金額の目安は以下の通りです。

独身

入るとしたら、葬式・お墓代として100万円ほど準備すれば十分です!

もし両親にお金を残したいと考えるなら、上記に100~200万円プラスする感じですね。

基本的に、独身なら高額な生命保険は必要ありません。

参考:20代独身は生命保険いらない!若者に保険の必要性が薄い理由

子なし夫婦(共働き)

保険金額は独身と同じく、100万円ぐらいです!

基本的には、自分の葬式代とお墓代だけ考えれば良いでしょう。

もしパートナーや両親にお金を残したいと考えるなら、その分だけプラスしてください。

夫婦お互いが仕事をしているのなら、大きな保障は必要ありません。

万が一自分が亡くなっても、相手はお金の面ではそんなに困らないからです。

参考:子供なし夫婦の平均保険料は?30代~40代夫婦二人の保険の選び方

住宅ローンがあっても、団体信用生命保険によって借金はなくなりますし・・・

参考:住宅ローンで家を買ったときに入る団体信用生命保険とは?

状況によっては、遺族年金から毎月の生活費もいくらか出ます。

子なし夫婦(専業主婦・主夫)

保険金額は、1,000万~1,500万円ぐらいです!

相手がいざというときに再就職可能かで、この保障金額の大小は変わってきます。

結婚相手が専業主婦(主夫)の場合は、いくらかまとまった保障を考えましょう。

自分の葬式関連費用に加えて、パートナーの当分の生活費も必要だからです。

参考:子供なし夫婦の平均保険料は?30代~40代夫婦二人の保険の選び方

まだ結婚相手が若い、もしくは就職しやすいスキルを持っている場合などは・・・

比較的すぐに再就職ができるので、保険金額は少なめにしても良いかもしれません。

パートナーにいくら残したいかを考え、必要に応じて死亡保障を決めてください。

逆に専業主婦(主夫)の方の生命保険は、葬式代とお墓代だけと最低限で良いです。

保険金額は、100万円ぐらいでしょう!

子あり夫婦(共働き)

少なくとも、1,500万円ぐらいは準備しておきたいです!

子供の年齢や数によって、保障金額はさらに大きくすべきでしょう。

子供がいる場合、大きな保障が必要となってくるでしょう。

もし夫婦のどちらかが亡くなった場合、子供の学費や生活費などが残された方に重くのしかかるからです。

参考:子供ありの夫婦へ!生命保険・医療保険の選び方(見直し方)

子あり夫婦(専業主婦・主夫)

少なくとも、2,000万円ぐらいは準備しておきたいです!

子供の年齢や数、結婚相手の再就職可否によって、保障金額はさらに大きくすべきでしょう。

結婚相手が専業主婦(主夫)でかつ子供がいる場合は、最も保障金額が大きくなります。

子供たちのお金にプラスして、結婚相手の当面の生活費も必要になってくるからです。

参考:子供ありの夫婦へ!生命保険・医療保険の選び方(見直し方)

シングルマザー(ファザー)

少なくとも、1,500万円ぐらいは準備しておきたいです!

子供の年齢や数によって、保障金額はさらに大きくすべきでしょう。

シングルマザー(ファザー)が準備するのは、子供の将来にかかってくるお金のみです。

したがって、「結婚(相手就業・子供あり)」と同じように考えれば良いでしょう。

参考:母子家庭(シングルマザー)におすすめの生命保険や学資保険

必要保障金額の計算方法

私がよく使う、必要保障金額の計算方法は以下の通りです!

(毎月いくらあったら暮らせるか)

×(12か月)

×(65歳までの年数)

たとえば、ご主人の生命保険を考える場合・・・

奥さんに「毎月いくらあれば、子供たちを養いながら生活できますか?」とたずねます。

そこで出てきた金額に12をかけて、1年あたりに必要となってくる金額を出し・・・

その金額に、ご主人の収入があるであろう65歳(退職年齢)までの年数をかけます。

そうすれば、一生涯に必要となってくる保障金額が分かるのです!

ケース別シミュレーション

最後に、私が実際に見てきたお客様の必要保障金額の決め方をここに書いておきます。

ご自身にいくらの生命保険が必要か、あらためて考えるキッカケになればうれしいです。

(個人情報保護のため、年齢や家族構成などはちょっと変えています)

ケース1:子供あり家族

ご主人(39歳・自営業)

奥さん(35歳・会社員)

子供3人(9才・7才・1才)

ご主人が亡くなり、自分1人で子供3人を育てていく想像を奥さんはしてみました。

旦那さんは国民年金に加入しているので、遺族年金が入ります。

奥さんの収入は手取り約12万円で、昇給する見込みはありません。

遺族年金と給料にプラスして、あといくらあれば子供の学費や自分の老後をまかなえるか・・・

奥さんの口から出たのは、「あと月々10万円の収入があったら助かります」という答え。

補償額は、10万円×12ヶ月×ご主人が65才になるまでの年数(26年)=3,120万円となりました。

一方でご主人は「奥さんが万が一亡くなった場合は、葬式代だけで良い」と言われました。

しかし奥さんは「子供たち3人に、それそれ月々3万円ずつ残してあげたい」とのこと。

保障額は、3万円×3人×12か月×奥さんが60才になるまでの年数(25年)=2,700万円となりました。

ケース2:子供なし夫婦

ご主人(47才・会社員)

奥さま(47才・パート)

ご主人の願いは、「自分がいま奥さんに渡している給料分くらいは残してあげたい」というもの。

保障額は、15万円×12ヶ月×ご主人が65才になるまでの年数(18年)=3,240万円となりました。

一方で奥さんは「私が死んでも、主人は葬式代200万だけで良いでしょう」とのこと。

そして「私はきっと長生きだから、貯金もできるような保険でお願い」と言われました。

したがって、60歳になったら満期金が受け取れるような貯蓄型の生命保険にしました。

ケース3:シングルマザー

お母さん(39才・会社員)

子供3人(16才・15才・11才)

「子供達のこれからの学費や生活費を考えて、1人あたり800万円を残してあげたい」とのこと。

よって、保障金額は800万円×3人=2,400万円となりました。

しかし「子供が成人したら、保障を減らして保険料をおさえたい」と付け加えられたので・・・

3人とも独立した後は、葬式代として200万円の保障だけが残る生命保険にしました。

ケース4:失敗例

ご主人(25歳・会社員)

奥さん(25歳・専業主婦)

子供1人(1才)

「まだ若いから大きな保障はいらない」と、ご主人のみ最低限の保険に入りました。

しかしその後すぐにご主人が大きな病気をし、保障の上乗せができなくなるという事態に。

しかも奥さんのお腹には、新たな命が宿っていたのです。

「今のことだけでなく、将来のことも考えるべきだった」と奥さんは言われました。

生命保険を検討するなら

家族の形によって、必要な生命保険の金額は変わってきます。

しかもシミュレーションで示した通り、個々人の希望まで含めると・・・

「このぐらいの金額が妥当」と、ひとくくりに言うことはできないのです。

自分にとって、必要な金額はいくらなのか?

ご自身の考えや希望をしっかりと把握したうえで、保険金額を考えていきましょう。

また家族状況やご自身の健康状況は、年を重ねるにつれて変わっていきます。

一度考えたら終わりではなく、若いうちから都度見なおして行くと良いですね。

もし自分1人で決めるのが難しければ、ぜひ私たちハロー保険にご相談ください!

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人に合った生命保険を提案しますよ。

まとめ

死亡したときに受け取る生命保険の平均金額は「1,231万円」です。

ただしこの金額は、性別・年齢・家族状況・仕事・年収などで大きく変わるので注意してください。

保障金額を決める一番大切な要素は「家族状況」なので、そこを中心に自分の保険金額を決めましょう。