記事内には広告を含む場合があります

「学資保険、みんないくらぐらい払っているのですか??」

「学資保険で貯める金額は、いくらが良いのでしょう??」

学資保険の加入を検討しているお客さまから、よくいただく質問です。

その人の家庭環境や収入状況によって、適切な金額は変わってくるものの・・・

やはり1つの基準として、平均的な相場を知りたいのが人の心ですよね。笑

今日は学資保険の平均金額について、顧客数8,000人を超える保険代理店がくわしくお伝えします!!

月いくら貯めるか

学資保険の金額については、数多くのアンケート調査が行われています。

参考:学資保険は毎月いくら?保険料の相場の平均を調べてみました

これらを総合してみると・・・

月いくら払うか(月額保険料)は、以下の順で多いみたいですね。

1位:1~2万円

2位:1万円未満

3位:2~3万円

またいくら貯めるか(満期金額)は、以下の順となっています。

1位:100~200万円

2位:200~300万円

3位:100万円未満

上の数字は、保険の営業をしている私の体感値とも合っています。

私が過去20年間、学資保険を受付した中で最も多かったのは以下の数字です。

毎月の掛け金:1万円前後

満期金額:200万円前後

ちなみに、子供がいるご家庭の8~9割は学資保険に入っている印象ですね。

たとえ親御さんが入らなくても、祖父母が準備しているケースなどがあります。

なぜ1万円で200万円か

やはり学資保険に入る一番の目的は、「大学でかかる費用を備えるため」です。

大学を受験・入学するとき、以下のように色々なお金がかかってきます。

・受験する大学に支払う受験料

・受験にかかる宿泊費や交通費

・アパートにかかる敷金礼金や家賃

・新生活にかかる家電や生活用品費

・入学する大学の入学金や授業料

そしてこれら全体の平均が、だいたい200万円なのです!!

参考:大学受験から入学までにかかる費用はどれくらい?|生命保険文化センター

ここに自動車の購入費用や免許の取得費用なども含めたら、さらに金額は高くなります。

なのでまず最初にドカンとかかってくるところを、学資保険で準備しておき・・・

その後の授業料や家賃などは、貯金で対応するというご家庭が多いです。

そして0~2歳で学資保険に入り、18歳で200万円を貯めようと思ったら・・・

毎月の掛け金は、だいたい1万円ぐらいとなります。

したがって学資保険は、月々1万円で200万円貯めるというのが多いのです!!

学資保険のパンフレットもだいたい、月1万円をモデルプランとして作ってありますよ。

1万円はやりやすい

また気持ち的にも、「1万円ずつ積み立てる」というのが一番やりやすいのでしょう!!

学資保険を検討される方は、20代後半から30代前半の夫婦が多いです。

子供を生むために、奥さんは育児休暇や退職で働いていない場合がほとんど。

したがって学資保険を検討する段階では、旦那さんだけの給料で生活をやりくりしています。

「子供のために積み立てを始めたい」

「でも毎月そんなに多くは払えない」

そんなお気持ちの中で手を出しやすい金額が、「とりあえず月々1万円」なのです!!

子供が増えたら

「子供が2人・3人と増えていったら、出費が厳しいな」

そう考える人は、きっと多いでしょう。

この場合、ムリに1人1万円を学資保険で貯める必要はありません!!

学資保険は途中で解約すると、損をする可能性が高いです。

ムリして途中で払えなくなるぐらいなら、最初から入らない方が良いでしょう。

1人目のために貯めている学資保険は、2人目・3人目の子供にも使うことができます。

余力がなければ、とりあえず2人目以降は少額を積立定期にするとかでも大丈夫です!!

参考:聞いて納得!あなたの二人目の子供に学資保険が不要な理由

また学費を準備する方法として、「奨学金」や「教育ローン」などの手段もあります。

先に貯めるか後で払うか、家計のバランスを考えながら柔軟に対応していきましょう。

金額は人それぞれ

学資保険の積立額として多いのは、月々1万円前後です。

しかし保険料というのは、その人の年齢・仕事・年収・考え方などによって大きく変わります!!

なのであくまでも、参考程度にとどめておいてください。

たとえば「自分でお金を貯めれないから」と、1万円以上を積み立てる人もいれば・・・

「自分でしっかりお金を管理したい」と、学資保険にまったく頼らない方もいるのです。

参考:学資保険での貯蓄は不要?必要ないと判断するポイント10つ

平均相場を参考にしつつも、最後はご自身の希望や考えを優先して決めましょう!!

お客さまのリアルな声

もちろん私も、子供の学費を貯めるのに学資保険を活用した親の1人です!!

また他にも銀行積立をしたり、500円玉貯金なんかも試みました。笑

長い子育ての間には、本当に色々なことが起こります。

子供のことじゃなくても急にまとまったお金が必要になったり、欲しいものができたり・・・

銀行積立や500円玉貯金だと目に見えるので、そういうときについ使ってしまうのです!!

心が弱いのは私だけではなく、同年代の親御さんも同様に言われます。

「保険だったからこそ、満期まで解約しないようにがんばれた」と。

保険だと途中解約で元金が割れたりするので、寸前で踏みとどまります。

特に子供の名前で契約すると、「やっぱり解約できない」と親は思ってしまうのです!!

実際にお客さまが学資保険についてよく言われるのは、以下の2つですね。

1.入っておけば良かった~(入っていなかった方)

2.入っておいて良かった~(入っていた方)

学資保険より生命保険を選べ

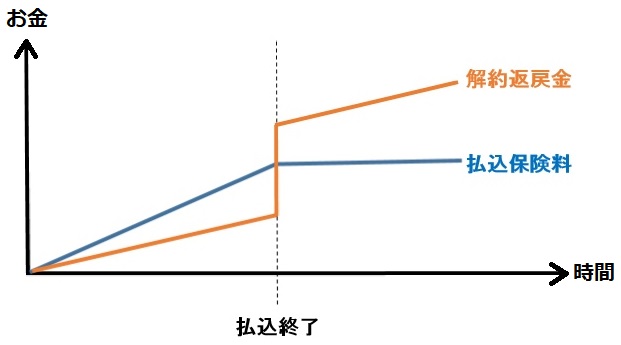

学費を貯めるなら、今は学資保険より「低解約返戻金型終身保険」を使った方が良いです!!

これは、以下のような特徴を持った生命保険となります。

・保険料の払い込み終了前に解約すると、戻ってくるお金は少ない

・保険料の払い込み終了後に解約すると、戻ってくるお金は多い

これを図にすると、以下のとおりです。

保険料払込の終了時期は、けっこう自由に決めることができます!!

最短10年で5年刻みの設定ができたり、50歳・60歳などキリの良い年齢で終わりとできるのです。

また払込終了時点での返戻率は、だいたい105~110%となります!!

これは学資保険の利回りと大きな差はないか、むしろちょっと有利な数字です。

また「低解約返戻金型終身保険」には、学資保険にはないメリットがたくさんあります。

それらについて、くわしくは下の記事を読んでください。

参考:学資保険は必要ない!教育費は生命保険で貯金すべき理由8つ

学資保険の相談や見直しなら

学資保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や請求手続きを行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

また遠方にお住みでハロー保険に来れないという方には、下の記事をおすすめします!!

参考:保険相談窓口の選び方がわからない?比較サイト15つからおすすめを調べた

口コミ評判の高い全国規模の保険相談サービスを調べたので、ぜひ参考にしてください。

まとめ

学資保険の平均金額はだいたい月々1万円、満期金200万円です。

200万円あれば、大学の初期費用をまかなうことができます。

しかし最終的には、自分の希望や考えを優先させましょう。

ちなみに、子供が15~18歳になるまでにお金を貯めることを目的とするなら・・・

下のブログで書いたように、学資保険より親御さんの生命保険を使う方がおすすめですよ!!