記事内には広告を含む場合があります

子供が生まれたばかりの親御さんから、よく聞かれる質問です。

生命保険・医療保険・学資保険などは、0歳から加入できます。

これはつまり、新生児のときから保険に入れるということ!

しかし、これって本当に必要なのでしょうか?

今日は赤ちゃんに保険が必要なのか、顧客数8,000人を超える保険代理店がくわしくお伝えします。

生命保険は必要

まず、子供の生命保険から考えてみましょう。

生命保険は、赤ちゃんのときから入った方が良いです。

実際、新生児を生命保険に加入させる親御さんは意外と多いですよ!

生命保険は自分が亡くなったとき、残された家族がお金に困らないために入るものです。

給料を稼いでない赤ちゃんに万が一のことがあっても、お金の面で家族は困ったりしません。

なのになぜ、赤ちゃんを生命保険に入れる必要があるのでしょうか?

それは、以下3つの理由からです!

・保険は入れるときに

・プレゼントとして

・重い障害に備えて

ではそれぞれについて、以下でくわしく説明しましょう。

保険は入れるときに

小さいときに、大きな病気や難しい病気にかかってしまった場合・・・

大人になってから生命保険に入ろうと思っても、加入できないことがあります。

なぜなら、生命保険には「告知」というものがあるから!

告知とは、最近の健康状態や過去の病歴などについて保険会社に知らせることです。

この告知の内容によっては保険に入れなかったり、保障内容に条件が付いたりします!

親御さんの中にはこういった事態になる前に、お子さんの保険を検討される方がいるのです。

プレゼントとして

子供が成人したときのプレゼントとして、貯蓄性の高い保険に入る親御さんもいます。

子供のうちは自分たちが保険料を支払い、成人したら名義変更して本人にあげるのです!

保険を受け取った子供は、そのまま保険料を払い続けても良いですし・・・

何か困ったことがあれば解約して、今まで貯まったお金を受け取ることもできます。

0歳から加入している生命保険だと、毎月の保険料はビックリするほど安いです!

保険を引き継いだお子さんはきっと、今まで保険料を払ってくれた両親に感謝するでしょう。

重い障害に備えて

多くの生命保険は死亡時だけでなく、重い障害になったときの保障もあります。

そして親御さんは、この「高度障害保障」のために保険に入るのです!

たとえば、子供に死亡保障なんていらないという方でも・・・

子供が失明したときには、まとまったお金がほしいなと思いませんか?

子供の生命保険は、死亡保障をメインとして考えるのではなく・・・

この「高度障害保障」をメインとして考えると、見方がまったく変わってきます。

医療保険は不必要

次に、子供の医療保険を考えてみましょう。

赤ちゃんに、医療保険をかける必要性は低いです。

なぜなら、子供には手厚い医療費の補助があるから!

まず大前提として、私たちはみな国の健康保険に加入しています。

これによって、私たちの医療費負担は3割だけとなっていますが・・・

小学校入学前の未就学児はさらに低く、負担はわずか2割です。

またこれに上乗せして、「乳幼児医療費助成制度」というものがあります!

これは自己負担額の全額または一部を、各自治体が払ってくれる制度です。

自治体によって内容は違いますが、無料または数百円で病院や薬局にかかれます。

たとえば鳥取県にお住まいのお子さんが、県内の医療機関で受診すると・・・

自己負担額は、以下のようになります。

通院:日額530円まで

入院:日額1,200円まで

年齢:18歳まで

参考:医療費助成/子育て王国推進局/とりネット/鳥取県公式サイト

こういった県の補助がある上に、市区町村でさらに上乗せの助成があったりするのです。

したがって、医療費の自己負担はかなり少なくなるでしょう。

医療保険が必要なケース

上記の通り補助が手厚いので、医療費の自己負担は少ないのですが・・・

子供が入院した場合、医療費以外のお金がけっこうかかってきます!

たとえば赤ちゃんは泣くと周りに迷惑がかかるので、個室入院となって負担が大きくなります。

また点滴につながれている子供をあやすため、絵本やオモチャなんかを買ったり・・・

付き添うお母さんの食事代や、簡易ベッド代などもかかってくるのです。

さらにお父さんが家事に不慣れだったりすると、普段の生活も割高になります!

お母さんがいなくなると、外食代・延長保育代・クリーニング代などが発生するからです。

子供の医療保険は、医療費の負担を減らすためのものではなく・・・

急な入院でも、家族が安心して看病してあげるためのものかもしれませんね。

さらに最近では、入院しなければ保険料が全額戻ってくる保険などもあります!

たとえ入院したとしても、使わなかった分の保険料は戻ってくるのです。

なので貯金の代わりとして、医療保険に入るのも1つの手でしょう。

学資保険は不必要

最後に、子供の学資保険について考えてみましょう。

赤ちゃんに、学資保険をかける必要性は低いです。

なぜなら、親御さんの生命保険で代用できるから!

子供ができると、お父さんやお母さんはまず自分の保険を考えるでしょう。

「自分が死んでも子供が困らないように」と、生命保険に入るはずです。

実はその生命保険を、学資保険としても使う方法があります。

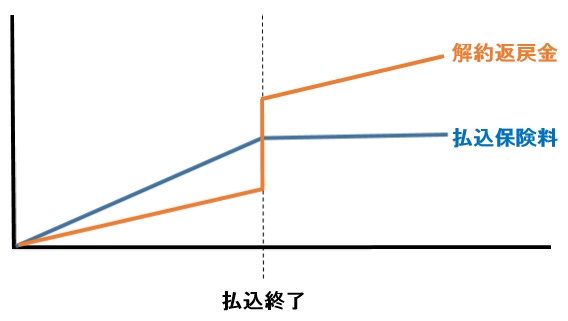

具体的には、「低解約返戻金型終身保険」という生命保険に入るのです!

これは保険料の払込終了前に解約すると、戻ってくるお金は少ないですが・・・

払込期間を過ぎてから解約すると、お金がけっこう増えて戻ってくる保険です。

図にすると、以下のような感じ。

保険料払込の終了時期は、けっこう自由に決めることができます。

そして払込終了時点での返戻率は、だいたい105%~110%です。

学資保険の利回りと、大きな差はありません!

これを使えば親の死亡保障を手厚くできるのと同時に、子供たちの教育資金も貯められます。

まさに、一石二鳥な保険の入り方です!

さらにこの保険には、学資保険にはないメリットがたくさんあります。

くわしくは、下の記事を読んでみてください。

参考:学資保険は必要ない!教育費は生命保険で貯金すべき理由8つ

学資保険が必要なケース

必要な時期に必要な金額をちゃんと貯めることが、教育資金の準備に一番大事なことですが・・・

それを一番やりやすいのは、やっぱり学資保険ですね!

私も子供の学費を貯めるのに、学資保険を活用した親の1人です。

また他にも銀行積立をしたり、500円玉貯金なんかも試みました。笑

長い子育ての間には、本当に色々なことが起こります。

子供のことじゃなくても急にまとまったお金が必要になったり、欲しいものができたり・・・

銀行積立や500円玉貯金だと目に見えるので、そういうときについ使ってしまうのです。

心が弱いのは私だけではなく、同年代の親御さんも同様に言われます。

「学資保険だったからこそ、満期まで解約しないようにがんばれた」と。

保険だと途中解約で元金が割れたりするので、寸前で踏みとどまります。

特に子供の名前で契約されていると、親は「やっぱり解約できない」と思うのです!

実際にお客さまが学資保険についてよく言われるのは、以下の2つの言葉ですね。

・入っておけば良かった(入っていない方)

・入っておいて良かった(入っていた方)

自分でお金を貯めるのが苦手という方は、学資保険を検討しても良いでしょう。

こんな保険がおすすめ

子供に加入させる保険はシンプル&最低限で、掛け金が変わらないものが良いです!

更新がなく、安い保険料がずっと続くものを選びましょう。

0歳からの加入なら保険料が安く、それが大人になってもずっと続きます。

必要最低限の金額(葬式代として100~200万円)は、その安い保険で持っておき・・・

結婚や出産など必要にあわせて、保障金額を上乗せすると良いでしょう。

1回でも大きな病気をすると、それ以降は子供が保険に入れなくなる可能性があるので・・・

そういった先々のリスクも考えると、早いうちから加入を検討してあげてほしいです。

子供の保険の相談なら

子供の保険の相談なら、ぜひ私たち「ハロー保険」にご相談ください!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や請求手続きを行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

まとめ

基本的に赤ちゃんや子供には、生命保険だけあれば十分でしょう。

ご自身の状況や考え方によって、医療保険や学資保険は検討してください。

子供に加入させる保険はシンプル&最低限で、掛け金が変わらないものを選ぶべきです。