記事内には広告を含む場合があります

このような相談を、たまにお客さまからお受けします。

勤務先で加入する生命保険は団体割引が効いて、お得になる場合が多いです。

しかし普通の生命保険にはないデメリットも、いくつかあります。

今日は会社で加入する生命保険について、顧客数8,000人を超える保険代理店がお伝えしましょう!

もくじ

会社で入る保険は2種類

勤務先で入る生命保険には、「団体契約」と「団体扱契約」の2種類に分かれます!

この2つは名前がよく似ていますが、以下のようにちょっと仕組みが違うのです。

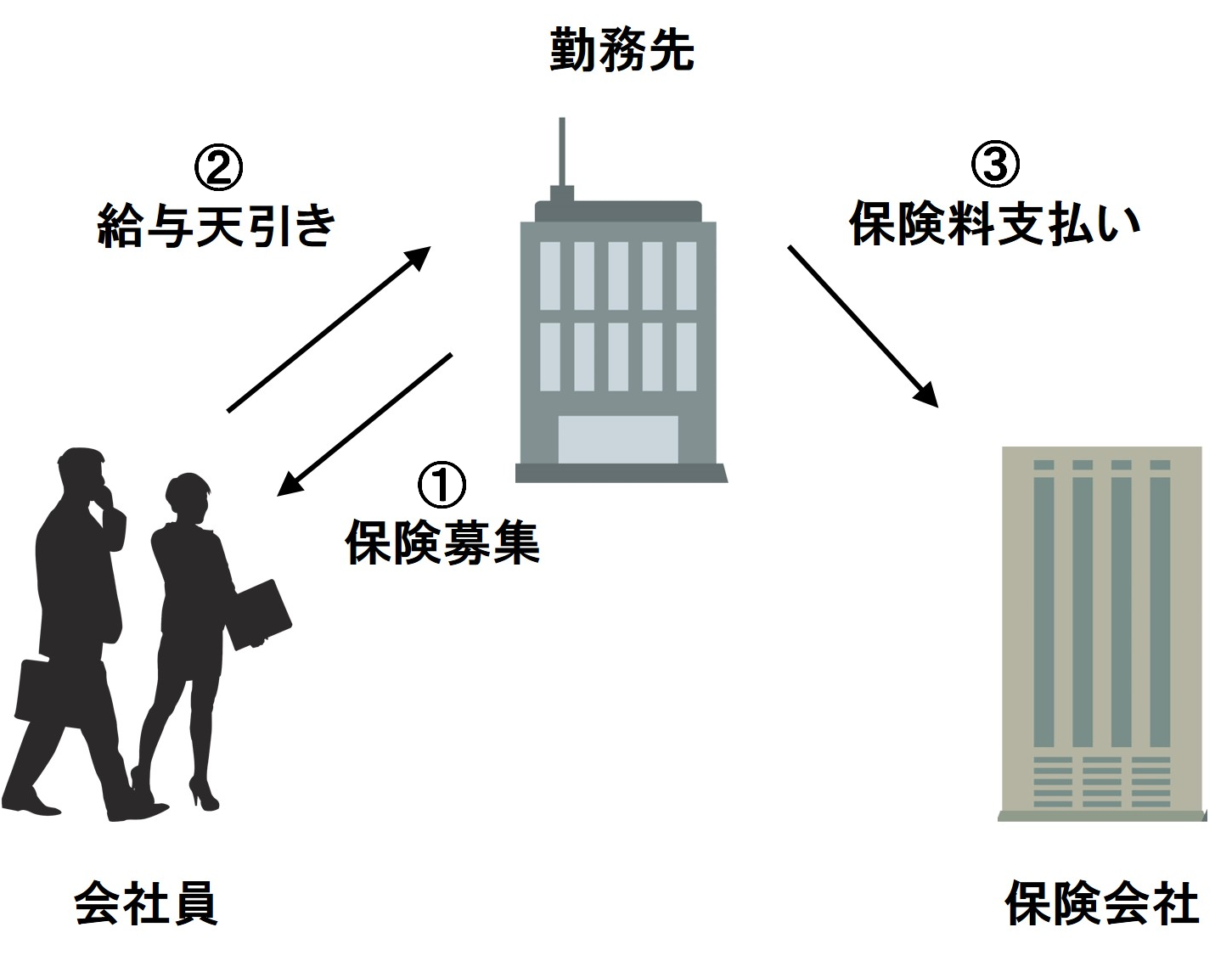

団体契約

団体契約の場合、勤務先と保険会社が契約を結びます!

そして勤務先が会社員に対し、保険の募集から保険料の給与天引きまで行うのです。

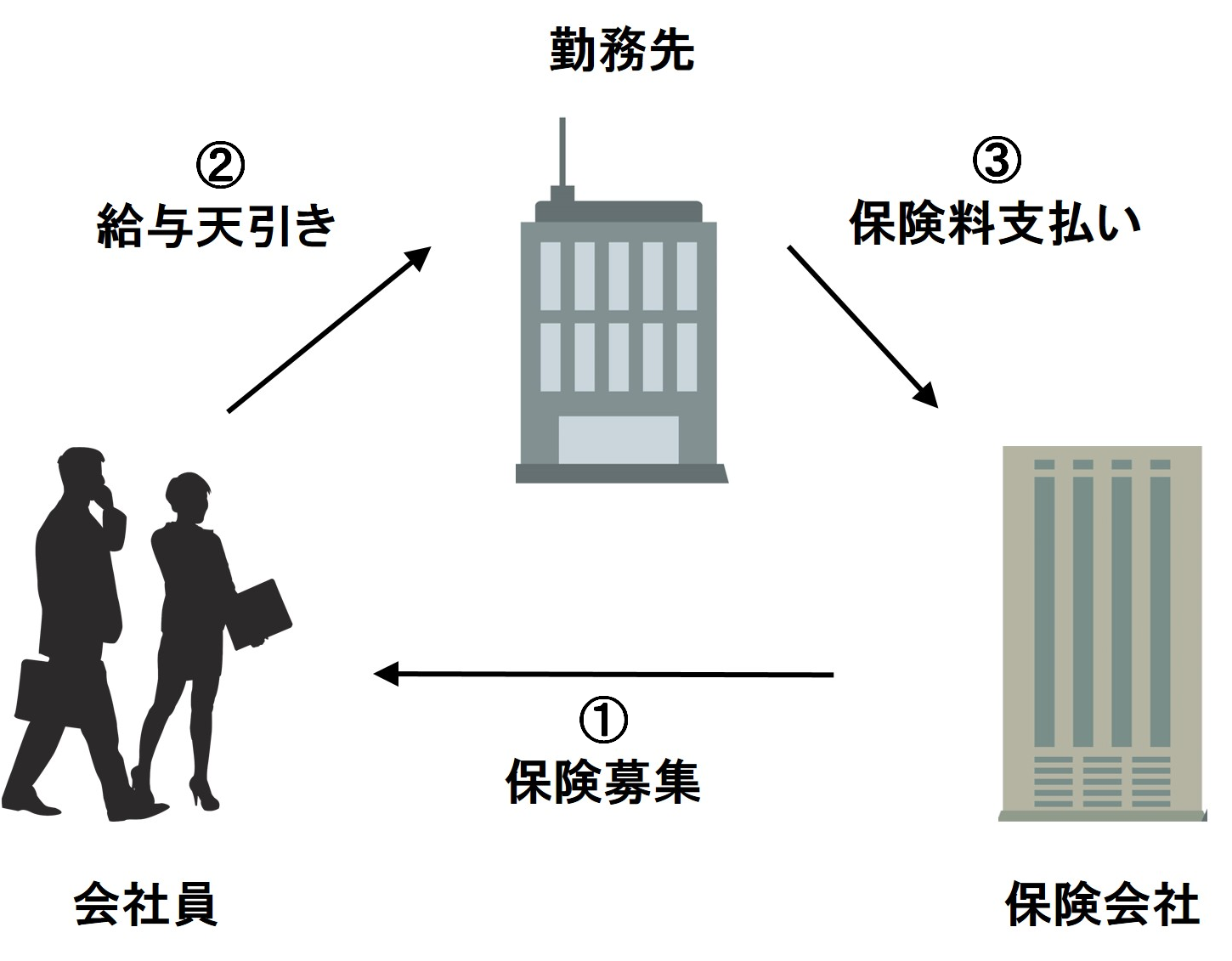

団体扱契約

団体扱契約の場合、会社員と保険会社が契約を結びます!

保険会社が保険募集を行い、勤務先はあくまでも保険料の給与天引きを行うだけです。

団体割引が効いてお得

どちらも団体割引が効き、通常より保険料が安くなるのが特徴です!

おもに、企業の福利厚生の一環として導入されていますね。

保険料は毎月の給与から天引きされ、一括して保険会社におさめられます。

基本的には「団体契約」の方が、「団体扱契約」より条件が有利です!

「団体契約」の方が割引率が高かったり、加入条件がゆるかったりします。

団体割引率はどれぐらいか

団体割引の割引率は、会社や組織によって異なります。

その割引率はだいたい、3~50%ぐらいです!

この割引率は「加入者の数」と「その団体の事故率」によって、毎年見直されますよ。

一般的に、加入者の数が多いほど割引率は高いです!

全国に支店があるような大企業で、加入者が数千人となるような生命保険では・・・

保険料が通常の3~5割引なんかも、めずらしくありません。

団体契約のメリット・デメリット

団体契約のメリットとデメリットは、以下のとおりです!

【メリット】

・保険料がけっこう安い

・年末調整の手間がない

・保険失効になりにくい

・告知がけっこうゆるい

【デメリット】

・退職したら保険がない

・支払い方法を選べない

・保険会社を選べない

・保険料を把握しづらい

・保障範囲が限られる

・会社を通す必要がある

ではそれぞれについて、以下でくわしく説明しましょう。

メリット1:保険料がけっこう安い

多くの人がまとまって加入するので、保険料が大幅に安くなります!

条件が良いものなら、保険料が半分近くになる場合もありますよ。

メリット2:年末調整の手間がない

団体契約の場合、生命保険料の控除証明書は一括して会社に届きます。

会社はそれをもとに勝手に手続きしてくれるので、年末調整の手間がありません!

参考:扶養家族の分も対象!生命保険料控除で税金を安くする方法

メリット3:保険失効になりにくい

給料から天引きされるので、保険料の払い忘れが起こりません!

なので、「知らない間に生命保険が失効していた」なんてことがなくなります。

メリット4:告知がけっこうゆるい

団体契約はその仕組み上、1人1人を細かく見ることができません。

したがって普通の生命保険よりも、病気の告知がゆるい場合があります!

参考:持病で生命保険・医療保険に入れない?病気でもOKな保険3つ

デメリット1:退職したら保険がない

原則としてその会社から離れると、保障の継続はありません!

したがってその場合、新たに生命保険に入り直す必要があります。

デメリット2:支払方法を選べない

保険料の支払方法は基本的に、給与天引きしか選べません!

したがって「クレカで払ってポイントを貯めたい」という方には、不向きです。

デメリット3:保険会社を選べない

会社が提携している保険会社で、保険に加入することになります。

自分の入りたい保険会社があったとしても、そこを選ぶことはできません!

デメリット4:保険料を把握しづらい

保険料は社会保険料などと一緒に、給料から天引きされます。

したがって、保険料をいくら払っているか知らない人が多いです!

デメリット5:保障範囲が限られる

団体契約の生命保険は「死亡・高度障害だけ」など、とてもシンプルな内容です。

個々人が自分の家族状況やニーズに合わせて、自由にアレンジすることはできません!

デメリット6:会社を通す必要がある

上記の通り、団体契約の生命保険は会社が契約者となります。

したがって何か保険の手続きをするときは、会社を通さなければいけません!

団体扱契約のメリット・デメリット

団体扱契約のメリットとデメリットは、以下のとおりです!

【メリット】

・保険料がちょっと安い

・年末調整の手間がない

・保険失効になりにくい

【デメリット】

・退職時に手続きが必要

・支払い方法を選べない

・保険会社を選べない

・保険料を把握しづらい

ではそれぞれについて、以下でくわしく説明しましょう。

メリット1:保険料がちょっと安い

上記の団体契約ほどではありませんが・・・

保険会社としては保険料徴収が楽になるので、その分だけ割引があります!

メリット2:年末調整の手間がない

団体契約の場合、生命保険料の控除証明書は一括して会社に届きます。

会社はそれをもとに勝手に手続きしてくれるので、年末調整の手間がありません!

参考:扶養家族の分も対象!生命保険料控除で税金を安くする方法

メリット3:保険失効になりにくい

給料から天引きされるので、保険料の払い忘れが起こりません!

なので、「知らない間に生命保険が失効していた」なんてことがなくなります。

デメリット1:退職時に手続きが必要

「団体扱契約」の場合、退職した後も保障を継続させることが可能です。

しかし保険料の支払方法を給与天引きから変更しておかないと、保険が失効してしまいます!

デメリット2:支払方法を選べない

保険料の支払方法は基本的に、給与天引きしか選べません!

したがって、「クレカで払ってポイントを貯めたい」という方には不向きです。

デメリット3:保険会社を選べない

会社が提携している保険会社で、保険に加入することになります。

自分の入りたい保険会社があったとしても、そこを選ぶことはできません!

デメリット4:保険料を把握しづらい

保険料は社会保険料などと一緒に、給料から天引きされます。

したがって、保険料をいくら払っているか知らない人が多いです!

退職後の手続きについて

退職後の手続きについて、団体契約と団体扱契約に分けて説明しましょう!

いずれの場合も、しっかりと手続きをして保障が切れないよう注意してください。

団体契約

保険期間の途中に退職した場合、満期までは引き続き団体割引があります!

保険料は退職時に、残り期間の分をまとめて支払う形になりますね。

もしくは集金代行会社を経由して、支払う場合もあります。

そして満期が来た時点で、別の一般的な生命保険に切り替えることになります!

会社によっては、退職者でも団体契約を続けられるところがありますが・・・

退職理由や年齢によっては継続できなかったり、割引率が悪くなるので注意が必要です。

団体扱契約

団体扱契約は退職後も引き続き、その生命保険を継続することができます。

ただし退職したら給与天引きで保険料が支払えなくなるので、支払い方法の変更手続きが必要です!

保険業務に20年以上たずさわってきた中で、私は退職後の無保険者を何人か見てきました。

退職時は色々とゴタゴタするので、つい生命保険の手続きは忘れてしまうのでしょうね。

そのような状態で病気やケガをすると大変な目にあうので、十分にご注意ください。

団体保険は少なくなっている

最近は給与天引きよりクレジットカード払いを選ぶ方が、若い世代を中心に増えています。

また保険請求をするとき、会社(契約者)を通さないといけないのをイヤがる人も多いです。

したがって、団体保険を利用される方はだんだんと少なくなっています!

さらに会社の人員削減や統廃合などで、団体保険が減っているのも事実です。

なぜなら決められた人数以上じゃないと、生命保険を団体扱いとすることができないから!

したがって加入人数が減れば、「団体保険ではなくなりました」となる可能性があります。

またなくなるまではいかなくても、割引率が悪くなったりしますよ。

団体保険のかしこい利用方法

しかしながら団体保険は保険料が安いので、使わないのはもったいないです。

私のおすすめは、子育て世代が死亡保障の上乗せとして利用すること!

メインの保険は、個人でしっかりと準備してた上で・・・

子供が成人するまでの限られた期間は、団体保険によって安く保障を手厚くします。

そうすれば万が一、退職や人員削減などで団体保険がなくなったとしても・・・

メインの保険はそのまま残るので、受ける影響は少ないはずです。

また個人的にも、団体保険はメインで入る生命保険ではないと考えています!

生命保険は長期にわたって毎月、保険料を支払っていくものなので・・・

しっかり時間を取って、家族と相談しながら加入を考えるべきでしょう。

しかし団体保険は職場で時間がない中、パパッと決めるようなイメージが強いです。

そんな感じで、自分の命を預けるメインの生命保険を決めるべきではないと思います。

生命保険の相談や見直しなら

生命保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や請求手続きを行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

まとめ

会社で入る生命保険には、「団体契約」と「団体扱い契約」の2種類があります。

どちらも保険料が通常より割安となり、普通の生命保険に入るよりお得です。

しかし退職や人員削減でなくなる可能性もあるので、あくまでサブと考えましょう。

なお他の保険の団体保険については、こちらを参考にしてください。