記事内には広告を含む場合があります

別荘(セカンドハウス)の火災保険について、お客さまからよく聞かれる質問です。

別荘は1年の大半が空き家になることがほとんどでしょう。

誰も住んでいない家に保険料を払い続けるのは、もったいなく感じますよね?

今日は別荘の火災保険について、顧客数8,000人を超える保険代理店がお伝えします。

もくじ

別荘に火災保険は必要か?

まず結論から言うと、別荘に火災保険は必要です!

住むことが少ないとは言え、火事や自然災害に合えば当然ながら被害を受けます。

むしろ別荘は住宅より管理が行き届かないので、被害が大きくなるリスクが高いです。

「もうボロボロだし行くこともないから、むしろ燃えた方が助かる」と言う人がたまにいます。

しかし火事になっても、建物はキレイサッパリとなくなるわけではありません。

下の写真のように燃え残った柱や屋根が崩れた状態で残ってしまい、とても危険です!

ご近所のことも考えたら、早急に後片付けをしなくてはいけないでしょう。

そのときに燃え残ったものの処分や撤去などで、多額の費用がかかってくるのです。

さらにご近所へ延焼した場合には、見舞金を支払うこともあり得ます。

参考:火事が隣の家に延焼!火災保険から賠償されず隣家は泣き寝入り?

これらの費用は合計すると、数百万円にもなるのです!

もし火災保険をかけていれば、それらを保険金から支払うことができます。

別荘の保険料の相場

先に答えを言ってしまうと、火災保険に明確な相場はありません!

なぜなら火災保険は、契約する建物ごとに保険料を決める仕組みだからです。

立地や姿かたちなどがまったく同じ建物なんて、この世に存在しません。

したがって建物ごとに金額が違い、「このぐらい」という金額は言えないのです。

しかし、おおまかな数字なら出すことができます。

それを知る一番良い方法は、複数の保険会社から見積もりを取ってみること!

そうすれば、おのずと妥当な値段が分かります。

複数の見積もりを取るときは、下のような「一括見積サービス」が便利です。

![]()

ネットで3分ぐらいで簡単に入力が完了し、一度に最大15社の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、一気に保険料の比較ができるのでおすすめです。

また私たちハロー保険が火災保険の見積もりを出すときは、以下5つの情報をいただきます。

| 構造 | 何階か、木造か、鉄骨か、鉄筋コンクリートか |

| 床面積 | 何平方メートルか、何坪か |

| 建築年月 | いつその建物が建てられたか |

| 建築金額 | いくらでその建物を建てたか、買ったか |

| 補償範囲 | 火災・風災のみか、水災・盗難・破損にも備えるか |

これらすべてそろえなくても、「構造」と「床面積」が分かれば大まかな見積もりはできますよ。

平日であれば数分で完了するので、ぜひご活用ください!

別荘は火事になりやすい

別荘なら火を使うことが少ないので、火事になる危険性は低いと思われがちです。

そのため、「別荘に火災保険はムダ」と考える人もいます。

しかし別荘は普通の住宅よりも、火事になる可能性が高いです!

たとえば放火犯が狙うのは、チラシがポストからあふれている空き家だったりします。

空き家なら人に見つかる可能性が低く、火をつけやすいもの(チラシ等)がそこにあるためです。

ちなみに消防庁によると火事の原因は「放火」が最も多く、20年連続で1位ですよ。

参考:「放火」による火災が20年連続して出火原因の第1位 – 総務省消防庁

また管理が行き届いていない場合、ガス漏れや配線器具のトラブルなどで火が出ることもあるでしょう。

近所のもらい火で、火事になる可能性も普通にあります。

人が住んでいないと火事の発見が遅れるので、被害も大きくなりがちです。

なので別荘は火事が起こりやすいだけでなく、その被害額も高くなる傾向があります。

別荘は災害や盗難に弱い

さらに別荘は空気が入れ替わらないので、カビなどが発生しやすく傷みやすいです。

したがって台風や大雪などの自然災害で、けっこう簡単に壊れたりします。

しかも別荘なら不法侵入が簡単なので、盗難事件も起こりやすいです。

侵入の際には窓ガラスなどが割られたりなど、家の破損にもつながります。

なので別荘は火事だけでなく、災害や盗難などでも火災保険が使われやすいです!

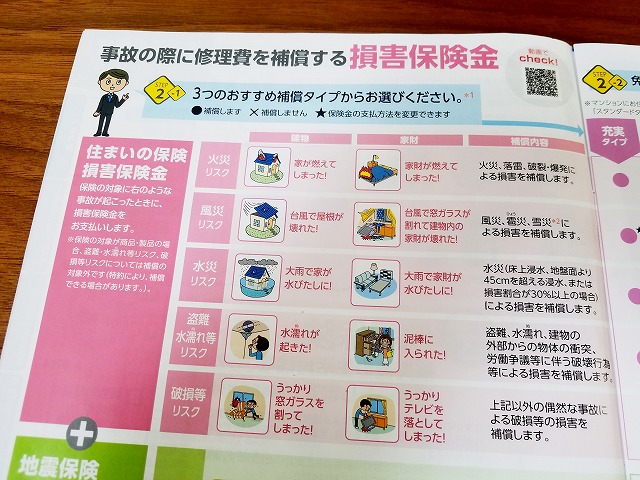

火災保険はその名前から、火事だけにしか使えないと考えられがちですが・・・

しかし契約によっては、自然災害・盗難・破損などで被害を受けた場合でも補償があります。

たとえば、東京海上日動の火災保険パンフレットを見てみましょう。

火災のほか、風災・水災・盗難・水漏れ・破損など様々なリスクに対応しています。

参考:トータルアシスト住まいの保険 | 東京海上日動火災保険

それぞれのリスクについて、くわしくは下の記事を読んでください。

参考:火災保険の適用範囲まとめ!台風や家財なども補償される?

これは何も、東京海上日動だけではありません。

一般的な火災保険の補償内容は、どこの保険会社もほぼ同じです。

別荘は火災保険に入れるか?

別荘はもちろん、火災保険に加入することができます!

もし頻繁に利用しているのであれば、普通の家と同じように「専用住宅物件」として火災保険に加入できるでしょう。

その場合、保険料は普通の火災保険と同じぐらいになります。

しかし空き家となる期間が長い場合、保険会社によっては引き受けを拒否されることがあるでしょう。

その場合、店舗や事務所などのような「一般物件」として火災保険に加入する必要があります。

この一般物件向けの火災保険は、住宅向けの火災保険に比べて保険料が高く設定されていることが多いです。

よって普通の家より使う頻度は低いのに、普通の家より保険料が高くなるといった現象が起こります!

これはもちろん、上記で挙げたような空き家リスクがあるためです。

別荘は地震保険に入れるか?

地震保険はそれ単体では入れず、火災保険とセットでないと加入できません。

すでに火災保険に入っている場合、地震保険も入ることができます!

ただし「一般物件」として火災保険に入った場合、原則として地震保険には入れません。

その場合は特約など、別の手段で備えることになります。

なお別荘の地震保険では、地震保険料控除は使えません!

これは「常時住宅として使用している建物」に該当しないものは、地震保険料控除の対象外となるためです。

必要最低限の保険をかける

ただ誰も住んでいない別荘に、多額の保険料を払うのはもったいないですよね?

なので片づけの費用をまかなえるぐらいの、必要最低限の保険にしましょう!

ふつう火災保険の保険金額は、物件評価額の100%で設定します。

1,000万円の価値の家には、1,000万円の火災保険をかけるのです。

しかしそれを30%に落として、300万円しか出ないようにすることができます。

そうすれば月々に支払う保険料を、安くおさえることができるのです。

300万円で新しい家を建てることはできなくても、撤去費用としては十分でしょう。

また以下のような工夫をすることで、保険料を安くすることもできますよ!

・空き家が高台にあるので、水災の補償を外す

参考:大雨で土砂崩れやがけ崩れ!土砂災害は火災保険で補償されるか?

・空き家に家具はないので、家財の保障を外す

参考:火災保険に家具補償は付ける?家財保険の金額や必要性を解説

・取り壊す予定はないので、複数年で契約する

参考:火災保険は長期がお得!最長の期間に見直したときのメリットは?

個人賠償責任保険は必要か

別荘を所有している場合、個人賠償責任保険の加入も検討した方が良いかもしれません!

参考:火災保険に個人賠償責任補償は必要ない?いらない人の特徴

なぜなら火事や自然災害が発生したとき、損害賠償の責任を負う可能性がまれにあるからです。

たとえば台風で瓦が飛んで隣家に直撃した場合、通常であれば自然災害なので責任を負うことはありません。

しかし別荘がボロボロで危なく、近所から「直してほしい」と言われていたのに放置していた場合…

「管理が不十分」でということで、責任を負わされる可能性もあります。

個人賠償責任保険に入っていれば、そういったときに強い味方となるでしょう。

ちなみに個人賠償責任保険は家の事故だけでなく、日常の様々な賠償リスクにも対応してくれます。

しかもこれに1つ入っておけば、家族全員が補償の対象になるのです!

保険料も安いので、入っておくことをおすすめします。

参考:子供が物を壊した時の保険?物損に備える個人賠償責任保険とは

火災保険の相談や見直しなら

火災保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!

ハロー保険はおかげさまで約90年続いており、県内外で8,000人ものお客さまを担当しています。

毎日何件もの契約業務や事故対応を行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

もし遠方だったり相談に来る時間のない方は、下のネット見積もりサービスを使ってください!

3分ぐらいで簡単に入力が完了し、一度に最大15社の火災保険の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、あなたに最適な保険を比較して見つけられるので便利です。

まとめ

頻繁に使う使わないにかかわらず、別荘には火災保険をかけておきましょう。

なぜなら別荘は火事になりやすく、しかも自然災害や盗難などに弱いからです。

しかし別荘は保険料が高くなる可能性があるので、保険の掛け方にはちょっと工夫が必要になります。

火災保険に加入している方へ

あなたが払っている火災保険、実は割高ではありませんか?

下の記事をチェックし、保険料の適正相場を調べましょう!