記事内には広告を含む場合があります

「子供の教育費を貯めるために、学資保険を検討しています」

子供が生まれたばかりのお父さんやお母さんから、よくこういった相談を受けます。

教育資金を貯めるなら、学資保険がベストと思われがちですが・・・

実は最近、生命保険を使う方が色々と有利になっています!!

今日は学資保険より生命保険をおすすめする理由について、顧客数8,000人を超える保険代理店がくわしくお伝えしましょう。

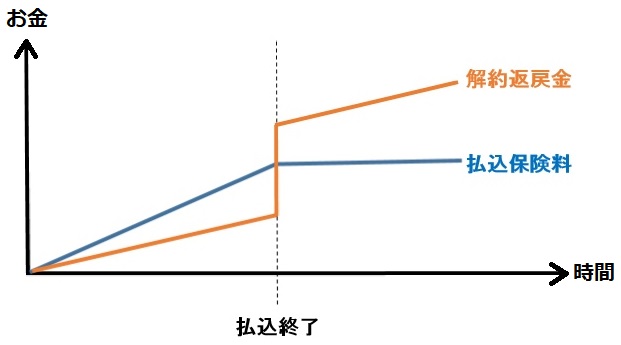

低解約返戻金型終身保険とは

「低解約返戻金型終身保険」とは、以下のような特徴を持った生命保険です!!

・保険料の払い込み終了前に解約すると、戻ってくるお金は少ない

・保険料の払い込み終了後に解約すると、戻ってくるお金は多い

図にすると、以下のようになります。

保険料払込の終了時期は、けっこう自由に決めることができます!!

最短10年で5年刻みの設定ができたり、50歳・60歳などキリの良い年齢で終わりとできるのです。

また払込終了時点での返戻率は、だいたい105~110%となります!!

これは学資保険の利回りと大きな差はないか、むしろちょっと有利な数字となります。

しかもこのタイプの生命保険には、学資保険にはないメリットがたくさんあります。

それは、以下の通りです。

1.受け取る時期が自由

学資保険は、子供が決まった年齢(18歳や22歳など)になったらもらえます。

逆に言えば満期が固定されており、そのときにならないとお金を受け取れません。

参考:子供の学資保険いつから入った?満期返戻金はいつ受け取る?

しかし低解約返戻金型終身保険は、けっこう自由に引き出すことができます!!

たとえば子供が0歳のときに保険に入って、払込終了時期を15年後としておけば・・・

子供が15歳になってからは、いつでもお金を受け取ることができるのです。

2.受け取る金額が自由

学資保険は満期になったら基本、全額を一時金として受け取ります。

必要な金額だけ引き出して、残りはそのままとはできないのです。

しかし低解約返戻金型終身保険は、一部だけ受け取ることができます!!

16歳・18歳・22歳と、それぞれのステージでちょっとずつ引き出しても良いですし・・・

必要がなければ、ずっと預けっぱなしにすることも可能です。

3.お金がずっと増えていく

上記の通り、学資保険は満期が来たらお金を受け取らなければいけません。

そして、それ以降は保険会社の方で運用してもらえないのです。

しかし低解約返戻金型終身保険は、必要なければお金を受け取らなくても良いです。

しかも預けている間、上で書いた図のようにお金はずっと増え続けるのです!!

教育資金として使わなければ、ずっと預けておいて結婚資金にするという使い方もできます。

4.死亡保険金が即受け取れる

学資保険は親が死亡した場合、以後の保険料支払いが免除になるものが多いです。

参考:学資保険いらない?入るべきか必要性を判断するポイント12つ

それはそれでうれしいですが、お金を受け取るのはずっと後になります。

しかし低解約返戻金型終身保険は、親が死亡したら即時に保険金が出るのです!!

その後の生活などを考えた場合、すばやくまとまった金額が受け取れる方が良いでしょう。

5.死亡保険金が大きい

低解約返戻金型終身保険は、もともと死亡に備えるための保険です。

したがって死亡時の保険金は、学資保険よりも大きくなっています。

利回りは、学資保険とほぼ一緒なのに・・・

万が一の補償は、低解約返戻金型終身保険の方がより手厚いのです!!

6.子供が病気でも入れる

学資保険は保険の一種であり、生命保険や医療保険と同じように告知があります。

したがって子供に持病があったり未熟児だったりすると、加入を断られることがあるのです。

参考:親や子供が病気持ち?持病があっても学資保険に入る方法4つ

しかし低解約返戻金型終身保険は、親にかける保険です。

親が健康であれば、子供に病気があっても問題なく保険に入れます!!

7.年齢制限がない

学資保険には年齢制限があり、子供の年齢が大きくなると入れなくなります。

保険会社によって異なりますが、だいたい未就学児(6歳)までというところが多いです。

参考:子供の学資保険いつから入った?満期返戻金はいつ受け取る?

しかし低解約返戻金型終身保険なら、年齢制限はありません!!

子供が何歳であろうが、自分の好きなときに加入することができます。

8.子供がいなくても入れる

学資保険は、子供の教育費に備えるための保険です。

したがって子供がいなければ、保険に入ることができません。

参考:学資保険は子供がお腹にいるときから入れる!そのメリット4つ

それに対して、低解約返戻金型終身保険は生命保険です。

したがって、子供がいなくても入ることができます!!

結婚した段階や妊娠する前の段階で、準備をすることができるのです。

9.両親以外でも加入できる

学資保険に入れるのは、子供の親だけです。

なぜなら上記4で書いた通り、親が死んだときの保障が付いているから。

しかし低解約返戻金型終身保険なら、親以外でも入ることができます!!

たとえばおじいちゃん・おばあちゃんが、孫のためにお金を貯めることができるのです。

10.限度額がない

子供が入れる保険は、総額で1000万円までと決まっています。

したがって状況によっては、学資保険に入れないこともあるのです。

参考:学資保険に入れない?子供の保険には加入限度額(上限)あり!

しかし低解約返戻金型終身保険は、子供ではなく親に保険をかけます。

したがって子供の上限とは関係なく、積み立てることができるのです!!

デメリットはあるか

上記の通り、低解約返戻金型終身保険にはたくさんのメリットがあります。

では逆に、デメリットはないのでしょうか??

注意すべき点としては、途中解約すると大きく損をすることです!!

学資保険も、途中解約すると損になりますが・・・

解約返戻金型終身保険の方が、途中解約のペナルティが大きい傾向にあります。

なのでこの保険を選択する場合は、ちゃんと保険料を払い続けられ・・・

途中で解約しないということが、大きな条件になるでしょう。

逆に言えば解約しづらいので、しっかりと子供にお金を残すことができる保険です。

一石二鳥な保険

この方法を使うと、親御さんの死亡保障とお子さんの教育資金を一緒に準備できます!!

子供たちが成長するまでの間、親の死亡保障を手厚くできるのと同時に・・・

子供たちの貯金もできる、まさに一石二鳥な保険の入り方なのです。

また受け取り時期が自由というのも、個人的にはかなり魅力ですね。

実際にお金が必要になる場面は、その時になってみないと分かりません。

大学に行くときか、車を買うときか、結婚するときか・・・

人それぞれだと思いますし、人生にも変化があります。

よってお金が必要なとき、自由に解約できるというのはすごいメリットなのです!!

しかも使わずに置いておけば、どんどんと勝手に増えていく。

無駄がなくとても合理的なので、私は皆さんにおすすめしています。

生命保険を検討するなら

この記事を読んで「子供の教育費を貯めるために、生命保険を活用したい」と思った方へ。

ぜひ、私たちハロー保険にご相談ください!!

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人に合った提案をしますよ。

遠方にお住みでハロー保険に来れないという方は、下のサービスを使ってください!

参考:おすすめの無料保険相談窓口は?口コミサイト15つで統計取った

口コミ評判の高い無料の保険相談サービスを調べたので、ぜひ参考にしてください。

まとめ

教育資金を貯めるなら、学資保険より生命保険を使うのがおすすめです。

低解約返戻金型終身保険なら、学資保険にはない多くのメリットがあります。

ただし途中解約すると大きく損をするので、無理のない金額にしましょう。