記事内には広告を含む場合があります

「学資保険は複数契約できますか??」

「夫婦それぞれ2つ加入できますか??」

学資保険を検討中のお客さまから、たまに聞かれる質問です。

学資保険を複数の保険会社に分けたり、夫婦で2つ入ることは可能です。

でもそれって、お得なのでしょうか??

今回は学資保険に複数加入することのメリット・デメリットについて、顧客数8,000人を超える保険代理店がくわしくお伝えします!!

複数契約でも保険金は出る

学資保険は複数契約でも、保険金は問題なく支払われます!!

たとえば、満期返戻金100万円の学資保険に2つ入っているとしましょう。

すると満期のときには、合計で200万円を受け取ることができるのです。

ただしだからと言って、無制限にいくらでも保険に入れるわけではありません!!

「全社合算で〇〇円までしか入れません」という決まりがあるので、あくまでその範囲内です。

参考:学資保険は1000万円が上限?未成年の生命保険の加入限度額について

ちなみに自動車保険や火災保険などの「損害保険」は、複数契約してもお金はたくさんもらえません!!

なぜなら損害保険は、実際の被害金額が保険金として支払われるからです。

たとえば、保険金額1,000万円の火災保険に2つ(合計2,000万円)入っているとしましょう。

しかし時価1,000万円の家が全焼した場合、最大でも1,000万円しか保険金を受け取れないのです。

参考:火災保険に2つ加入?複数(重複)契約はメリットないのでやめよう

複数契約のメリット

複数の学資保険に加入するメリットとしては、以下の4つがあります。

1.両親の死亡に備えられる

学資保険には契約者(親)が亡くなったり高度障害になったとき、以後の保険料が免除になるなどの保障があります。

しかし契約者は1人なので、学資保険が1つだと両親どちらかのリスクしか備えられません。

共働き世帯では、どちらか一方でも働けなくなったら経済的に困ることでしょう。

もし学資保険が2つだと、一方の契約者を父親にしてもう一方を母親とすることができます。

すると父親と母親、両方の死亡や高度障害に備えることができるのです!!

2.良いところ取りができる

保険会社や保険商品によって、それぞれ強みや特徴が違います。

たとえば返ってくるお金が大きいものや、保険料を払い込む期間が短いものがあったりするのです。

それらを上手に組み合わせると、より自分の希望に合ったお金の準備ができます。

3.不払いや破綻のリスクを減らせる

保険会社によっては、大規模災害のときに保険金を支払わないところがあったりします。

また自分がお世話になっている保険会社が、破綻することだってありえるのです!!

保険を複数社に分けて持っていると、こういったリスクを軽減させることができます。

片方の保険会社が不払いや破綻となっても、もう一方でカバーすることができるのです。

「保険会社が破綻する」なんて、あまり想像できないでしょうが・・・

実際は過去20年間に、8社もの保険会社が経営破綻していますよ!!

4.複数の保険担当者が付く

保険担当者は1人だけより、複数人いた方が頼りになるでしょう。

複数人に相談すれば、幅広くかたよりのない意見を聞くことができます。

たとえば保険担当者の助言によって、保険が使えることが判明したなんてことはけっこうあります。

参考:ネズミのいたずらに車両保険を適用させ、お客様から感謝された話

片方の担当者から教えられたら、もう片方の保険でも請求してみるなんてことができるでしょう。

複数契約のデメリット

1.手続きが面倒

保険に加入するときや、保険金を請求するときの手間が2倍・3倍となります。

健康診断書や口座振替依頼書など、同じ書類を複数準備するのは面倒ですよね??

特に契約者が亡くなって、保障の請求や契約者の変更をするときは大変です!!

葬式や相続など他にも色々な手続きがあるので、なかなか進まないでしょう。

私たちハロー保険は仕事がら、多くの保険金請求手続きをお手伝いしていますが・・・

大半のお客さまは、「こんなに手続きが大変だとは思わなかった」と言われますよ。

また保険にかかわる手続きは、加入や請求のときだけではありません!!

見直し・住所変更・口座変更・受取人変更など・・・

様々な理由で、保険に手を加えなければいけない事態が発生します。

複数の保険を持っていると、こういった手続きをつい忘れがちです。

そして、いざというときに困るということになりかねません。

2.保険料がかさむ

同じ保険に2つ入れば、単純に保険料は2倍となります。

したがって、保険料の負担が増えるのです。

しかしこれは、保険金額の設定で回避することができます。

たとえば、保険金額200万円の保険に入りたいなら・・・

100万円の保険に2つ入れば、保険料の負担は増えません。

別の金融商品を検討する

・夫婦それぞれの万が一の事態に備えたい。

・夫婦共働きでどちらも保険料を支払える。

・手続きは2倍になるのを手間と感じない。

そうであれば、学資保険を2つに分けて加入することはアリかもしれません。

しかしそれであれば、「学資保険+別の金融商品」で貯めた方が良いと私は思います!!

たとえば半分を学資保険、もう半分を定期預金とするのです。

「保険会社A+保険会社B」より、「保険会社+銀行」の方がリスク分散になるでしょう。

また途中で大きなお金が必要となったとき、学資保険を中途解約すると損する可能性が高いです。

しかし一部を定期預金にしておけば、損をすることなく取り崩すことができます。

学資保険より生命保険を選べ

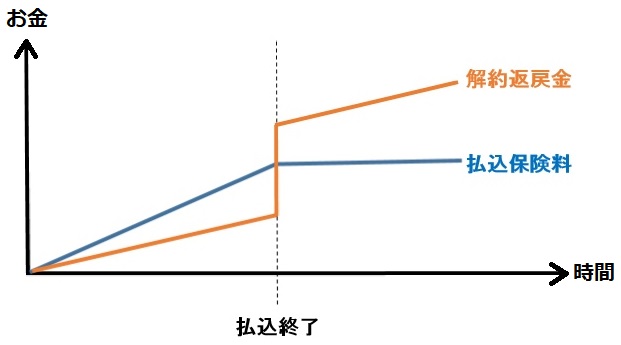

学費を貯めるなら、今は学資保険より「低解約返戻金型終身保険」を使った方が良いです!!

これは、以下のような特徴を持った生命保険となります。

・保険料の払い込み終了前に解約すると、戻ってくるお金は少ない

・保険料の払い込み終了後に解約すると、戻ってくるお金は多い

これを図にすると、以下のとおりです。

保険料払込の終了時期は、けっこう自由に決めることができます!!

最短10年で5年刻みの設定ができたり、50歳・60歳などキリの良い年齢で終わりとできるのです。

また払込終了時点での返戻率は、だいたい105~110%となります!!

これは学資保険の利回りと大きな差はないか、むしろちょっと有利な数字です。

また「低解約返戻金型終身保険」には、学資保険にはないメリットがたくさんあります。

それらについて、くわしくは下の記事を読んでください。

参考:学資保険は必要ない!教育費は生命保険で貯金すべき理由8つ

学資保険の相談や見直しなら

学資保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や請求手続きを行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

また遠方にお住みでハロー保険に来れないという方には、下の記事をおすすめします!!

参考:保険相談窓口の選び方がわからない?比較サイト15つからおすすめを調べた

口コミ評判の高い全国規模の保険相談サービスを調べたので、ぜひ参考にしてください。

まとめ

学資保険は複数の保険会社で加入することが可能です。

しかしそれには上記のようなメリット・デメリットがあります。

学資保険に2つ加入するより別の金融商品に入る方が良いです。

生命保険や医療保険の複数契約については、こちらを参考にしてください。