記事内には広告を含む場合があります

現在、女性が一人で子育てをする「母子家庭」が増えています。

厚生労働省の調べによると、母子世帯数はここ25年間で1.5倍に増えたそうです!

シングルマザーにとって一番怖いのは、自分に万が一のことがあったときでしょう。

自分自身もシングルマザーなので、その気持ちが痛いぐらいに分かります。

「自分が死んだら、子供たちはどうなるんだろう?」

考えたくもないですが、どうしても最悪の事態を想像してしまいますよね。

今日は母子家庭に生命保険や学資保険が必要なのかについて、顧客数8,000人を超える保険代理店がお伝えします。

またシングルマザーにおすすめする保険についても、あわせてお話しましょう!

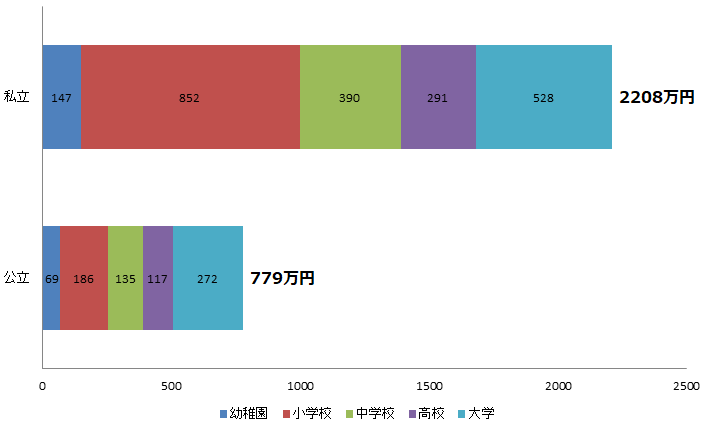

教育費はいくら必要か

子供にかかるお金で、最も大きなものが「教育費」です。

では実際、総額でいくらぐらいかかるものなのでしょうか?

文部科学省の調査によると、幼稚園から大学までかかる学費は以下の通りです。

すべて公立でも669万円、すべて私立なら2,208万円です!

ここに入試代や生活費なんかも加わってくると、とても大きな金額ですね。

遺族年金が出る

お母さんに万が一のことがあったとき、お子さんには「遺族年金」が支給されます。

なので生命保険にまったく入っていなくても、子供にはいくらかのお金が入るのです!

これを知らない人は、けっこう多いですよ。

基礎年金の場合、今の制度だと子供1人なら月約6.5万円が支給されます。

参考:遺族基礎年金(受給要件・支給開始時期・計算方法)|日本年金機構

また会社員で厚生年金にも入っていれば、さらにその分がプラスされるのです!

しかし遺族年金には、以下2つの大きな問題点があります。

支給は18歳まで

遺族年金の支給は、子供が18歳になるまでです。

したがって、一番お金がかかる大学入学時点で支払いがストップされます。

子供を大学まで行かせようと思ったら、遺族年金以外にお金が必要ですね。

子供が増えると金額が減る

遺された子供が2人・3人と増えると、1人あたりの支給額は減ってしまいます。

たとえばお子さんが3人だと、1人あたりの支給額は月3万円程度まで落ちるのです。

月3万円で子供を1人育てるのは、ちょっと無理な話ではないでしょうか?

どんな保険に入るべきか

子供を大学まで行かせたい、もしくは子供が複数人いる場合・・・

遺族年金だけでは、ちょっと心もとないですよね?

なので足りない分を、生命保険や学資保険で補うことになります。

シングルマザーが入るべき保険は、何と言っても「保険料の安いもの」です!

ただでさえ親1人で収入が限られるので、なるべく保険料の負担はおさえるべきでしょう。

保険料の支払いが大きいために、日々の生活ができなくなっては元も子もありませんからね。

生命保険を安くするには

生命保険で保険料を安くするためには、以下2つのことを心がけてみてください。

これらのことに気を配れば、最低限の保険料で死亡時の保障を持てますよ。

遺族年金では足りない分だけを補う

死亡保障の金額を少なくすれば、毎月の保険料は少なくなります。

ムリに大きな保障にせず、上記の遺族年金では足りない分だけを補いましょう!

保障期間は子供が22歳になるまで

保障期間を短くすれば、毎月の保険料は少なくなります。

保険の期間は、子供が独立する22歳(大学卒業時の年齢)までとしましょう!

欲を言えば…

可能であるならば、以下のような条件も付けたいですね。

・ずっと保険料が変わらない

・休業したときの保障もある

ただし、これらは絶対ではありません。

学資保険を安くするには

学資保険で保険料を安くするには、以下2つのことを心がけてみてください。

これらのことに気を配れば、最低限の保険料で教育費の準備ができますよ。

貯蓄性重視のものに入る

学資保険の中には、子供の医療保障が付いているものがあります。

しかしそういったものではなく、貯蓄性重視のシンプルな学資保険に入りましょう!

手厚い医療費補助があるので、子供の医療保障を付ける必要性は低いですよ。

参考:赤ちゃん(新生児)や子供に生命保険・医療保険・学資保険は必要?

さらに母子家庭の場合は特別な医療費助成制度なんかもあるので、ますます必要ありません。

貯金と併用する

学資保険は途中で解約すると、損をする可能性が高いです。

収入が不安定になりがちな母子家庭だと、保険料を払い続けられるか心配でしょう。

学費をすべて、学資保険で準備する必要はありません。

ムリをせず、貯金と併用していきましょう!

たとえば月1万円積み立てるなら、学資保険と積立定期で5,000円ずつにするのです。

そうすれば学資保険で確実に貯めつつ、いざというときには貯金の方を切り崩せます。

おすすめの保険

私がシングルマザーにおすすめする保険は、「低解約返戻金型終身保険」というものです!

なぜこの保険がおすすめかというと、この保険1つで生命保険と学資保険を両立できるから。

2つの保険を1つにまとめられるので、とてもお得で経済的です。

終身保険なので、万が一亡くなったときは死亡保険金が出ます。

そして子供にお金がかかってくるときまでに、保険料の払い込みを終えてしまえば・・・

学資保険とほぼ変わらない利回りで、いつでも解約返戻金が受け取ることができるのです。

この保険について、くわしくは下の記事をご覧ください。

参考:学資保険に入るな!教育資金は生命保険で貯めるべき理由8つ

保険の相談なら

保険の相談なら、ぜひ私たち「ハロー保険」にご相談ください!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や請求手続きを行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

支援制度を上手に使おう

鳥取県や各市町村では、ひとり親家庭への色々な支援を行っています。

こういったものも積極的に利用し、少しでもムダを省くことが大事です。

必要な支援を受けることはまったく恥ずかしいことではありません!

まとめ

日本は遺族年金など、社会的援助が充実している国です。

しかし子供を大学まで行かせたい場合や子供が複数人いる場合は、それだけだと足りません。

もし保険を検討するなら、保険料を安くすることをまず第一に考えましょう。