記事内には広告を含む場合があります

火災保険のお客さまから、よく聞かれる報告です。

火災保険で家や家具は補償されますが、物置・ブロック塀・車庫・カーポートなどはどうでしょうか?

火災保険でこういった「建物付属物」も守られるのか、顧客数8,000人を超える保険代理店がお伝えします!

もくじ

建物付属物は補償される

ずっと昔に火災保険をご契約された方は、覚えていないかもしれませんが・・・

火災保険を申し込む際に建物付属物を補償範囲に含めるか、アナタはちゃんと決めているはず!

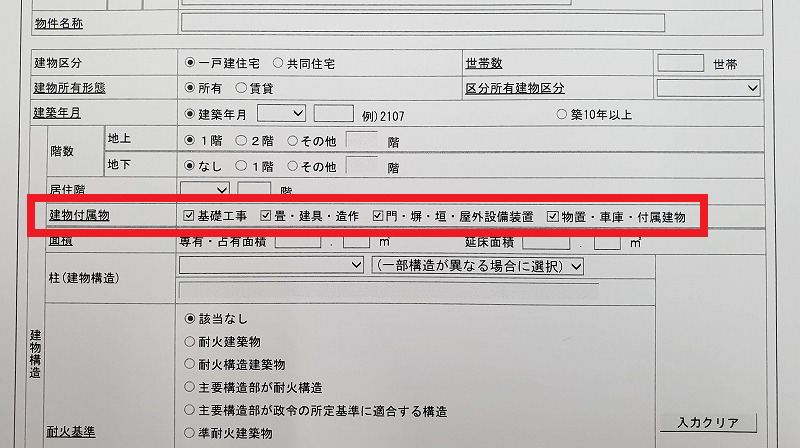

私たちハロー保険は事前にお客さまのご意向を聞き、以下のように申込書を作成していますよ。

「建物付属物」として挙げられている項目は、以下の通りです。

このそれぞれについて、補償範囲に含めるかを選ぶことができます。

・基礎工事部分

・畳、建具、造作

・門、塀、垣、野外設備装置

・物置、車庫、付属建物

塀や車庫がある家の場合、保険担当者はそういったものを補償範囲に含めた火災保険を提案するはずです。

ご自身で「これは含めない」と言わない限り、補償から外されていることはないでしょう。

また最近の火災保険の中には、最初から建物付属物を補償範囲に含めているものもありますよ!

したがって「補償範囲に入れるか決めた覚えがない」という方は、そもそも入っている可能性が高いです。

不安な方は、ご自身の保険担当者さんに確認してみましょう。

火災保険が使えない場合

基本的に建物付属物は火災保険の補償範囲内であり、火災や自然災害から守られています。

ただし以下のような場合、建物付属物の修理に火災保険が使えない可能性がありますよ!

1. 家具だけが補償の対象である

2. あとから建物付属物を建てた

3. 地震で建物付属物のみ壊れた

ではそれぞれについて、以下でくわしく説明しましょう。

1. 家具だけが補償の対象である

建物を目的にした火災保険に入った場合、基本的に塀や車庫なども補償に含まれます。

しかし家具のみを目的とする火災保険(家財保険)の場合、それらは補償されません!

参考:火災保険の家財とは?家財保険に入らないとダメ?必要か解説する

まあこれは、言われてみれば当たり前ですよね。

2. あとから建物付属物を建てた

火災保険で「建物付属物を補償する」となっていても、契約後に新しく建てたものは対象外です!

なので新たに車庫や物置などを建てた場合は、早めに火災保険の見直しを行いましょう。

また逆に塀・車庫・物置などを取り払った場合も、火災保険の見直しを行うべきです!

建物付属物の補償をけずれば、その分だけ保険料が安くなる可能性があります。

火災保険は長期の契約が多く、年数が経つにつれて契約内容にズレが生じやすいです。

参考:火災保険の見直しで5年10年と長期にするメリットは?35年は廃止

家周りの状況が契約当時と変わったら、必ず火災保険の内容を確認するようにしましょう。

3. 地震で建物付属物のみ壊れた

上で述べたように、火災だけでなく自然災害で事故が起きた場合でも補償は受けられます。

しかし地震によって建物付属物のみが壊れた場合、火災保険(地震保険)から保険金は出ません!

なぜなら地震保険は、メインの建物(屋根・外壁・柱・基礎)の損害状況で保険金を計算するからです。

参考:全部公開だ!鳥取大地震での保険金の支払状況やその過程など

したがって周りの塀・車庫・物置などが壊れていても、家が無事なら補償はありません。

地震保険について、くわしくは下の記事を読んでください。

他人に壊された場合

塀や門などは、他人から車をぶつけられて壊されるということも起こり得ます。

こういった場合は、相手が自分の車の保険を使って弁償してくれることでしょう。

なので基本的に、自分の火災保険を使うことはないです!

じゃあ壊されたあげく、相手に逃げられた(当て逃げ)場合はどうなるのでしょうか?

この場合、火災保険を利用して塀や門を直すことは可能です。

火災保険は火事や自然災害のほか、車両の衝突などでも保険金が出ます!

ぶつけた相手が誰か分からなくても、大丈夫ですよ。

ただし、それに対応する補償(盗難水濡れ等リスク)に入っていることが条件です。

ちなみに最近の火災保険は、自分で車をぶつけても補償の対象となります!

つい先日、お客さまがアクセルとブレーキを間違えて車庫に突っ込みましたが・・・

お客さまの火災保険で、無事に保険金を出すことができました。

カーポート下の車は補償対象外

カーポート(車庫)自体は、火災保険で直せる可能性があるものの・・・

その下にあった車の被害までは、残念ながら見てくれません!

参考:落雪でカーポートや車が壊れた!雪害(風災)で火災保険は使える?

この場合は火災保険ではなく、自動車保険を使うことになるでしょう。

もしご自身の自動車保険に車両保険が付いていれば、自動車保険から保険金を請求できます。

参考:屋根のへこみなど…大雪による損害で自動車保険は使える?

しかし自動車保険を使うと等級がダウンし、保険料が上がるので注意が必要です。

参考:事故を起こすと割引率が下がる!自動車保険の等級制度とは?

したがって自動車保険を使うときは、保険担当者としっかり打ち合わせし・・・

修理代と保険料の値上がり分を確認しながら、保険を使うかの判断をしましょう。

免責金額に注意

火災保険を使う場合、気を付けなければいけないことがあります。

それは、「免責金額」を設定しているかどうか!

免責金額とは、簡単に言うと「自己負担額」のことです。

保険金が出るような事故が起きても、契約者が負担しなければいけない金額のことを言います。

参考:火災保険の免責金額とは?いくらに設定するのがおすすめ?

免責金額を設定している場合、支払われる保険金は以下の通りです。

保険金 = 損害額(修理費) – 免責金額(自己負担額)

※エクセス方式の場合

たとえば、免責金額が5万円だったとして・・・

損害額が6万円ならば、5万円を引いた1万円が保険金として受け取れます。

しかし損害額が5万円だと、1円も受け取ることができません。

つまり損害額が免責金額を越えないと、保険金はゼロなのです!

火災保険に加入する際に、多くの人は免責金額を3万円とか5万円に設定しています。

そうした方が、保険料が安くなりますからね。

したがって、被害金額が少ないと火災保険の出る幕はありません。

他の被害がないか調べてみる

仮に修理金額が免責金額をこえない場合でも、保険請求をあきらめるのはまだ早いです。

そのような方は、他にも被害が出ていないか注意深く確認してください!

たとえばブロック塀が倒れるほどの台風だった場合、家もどこかが壊れているかもしれません。

そしてもし屋根など壊れた部分が見つかれば、全部あわせて保険金を請求してみるのです。

すると免責金額を超えて、いくらか火災保険から補償される可能性があります。

免責はゼロがおすすめ

火災保険は自動車保険とは違って、保険を使ったら保険料が上がるということはありません。

また「免責ゼロだと保険料が高くなる」と言っても、保険料はそんなに変わらないケースが多いです。

したがって、私は免責ゼロの充実プランをお客さまにおすすめしています!

保険業を20年以上してきた経験から言うと、家周りで数万円の小さな修理が発生することは本当に多いです。

よくあるのは台風や大雪によってかわらや雨どいが壊れたり、窓ガラスが割れたりですね。

たとえば、少し前に「雪で瓦が何枚か壊れた」というお客さまがいました。

修理代を見積もってみると48,000円、払えなくはないけど一時的な出費としては痛い金額です。

その方は免責金額をゼロにしていたので、48,000円をそのままお支払いすることができました。

火災保険の相談や見直しなら

火災保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!

ハロー保険はおかげさまで約90年続いており、県内外で8,000人ものお客さまを担当しています。

毎日何件もの契約業務や事故対応を行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

もし遠方だったり相談に来る時間のない方は、下のネット見積もりサービスを使ってください!

3分ぐらいで簡単に入力が完了し、一度に最大15社の火災保険の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、あなたに最適な保険を比較して見つけられるので便利です。

まとめ

火災保険は基本的に、塀・車庫・物置などの建物付属物も補償の対象となっています。

ただし家財保険や地震保険だと、補償されない場合があるので注意してください。

保険契約後に新たに建てたり取り払った場合は、火災保険の見直しを行いましょう。

火災保険に加入している方へ

あなたが払っている火災保険、実は割高ではありませんか??

下の記事をチェックし、保険料の適正相場を調べましょう!!