記事内には広告を含む場合があります

火災保険を検討しているお客さまから、よく聞かれる質問です。

火災保険の契約期間は現在、最長で5年となっています。

今日は火災保険の長期契約について、顧客数8,000人を超える保険代理店がお伝えします!

もくじ

おすすめは5年の長期契約

個人的に、火災保険は5年の長期契約を私はおすすめします。

それは何と言っても、保険料が割安になるから!

各保険会社は「長期係数」というものを、それぞれ定めています。

これは、いわゆる「割引率」みたいなものです。

火災保険の契約が長期になるほど、保険料の割引は大きくなります。

【長期係数の例】

| 契約年数 | 長期係数 |

| 1年 | 1.00 |

| 2年 | 1.85 |

| 3年 | 2.70 |

| 4年 | 3.55 |

| 5年 | 4.40 |

※実際の数字は各保険会社によって異なります。

たとえば上の例でいうと、5年契約の場合は「1年分の保険料×4.40」となります。

単純に5倍とならない分、お得なのです。

また近ごろ火災保険は、改善より改悪傾向にあります。

そういった意味でも、長期契約にした方が改悪の影響を先延ばしできて良いでしょう。

実際、火災保険の契約期間で最も多いのは最長の5年です!

長期契約を途中解約したら

しかし長期契約をするにあたって心配なのは、途中で保険がいらなくなった時ですよね?

補償期間を残したまま引っ越しや家の売却となった場合、火災保険は途中解約することになります。

各保険会社は「未経過料率(払戻率)」というものも、それぞれ決めています。

これは途中解約を受け付けた場合、残った期間分に対していくら保険料を戻すか定めたものです。

参考:賃貸を引越し!返金で損しない火災保険の途中解約タイミングは?

保険は一般的に「途中解約をすると損をする」というイメージです。

しかし火災保険の場合、途中解約してもペナルティーはあまり取られません!

なので途中解約のリスクは、そんなにないと考えて良いでしょう。

そう考えると、とりあえず長期契約にしておいた方が良いのではないでしょうか?

10年や35年の火災保険は廃止

むかし、火災保険は最長35年まで契約することができました!

しかし2015年10月の改定で、10年を超える火災保険は廃止されています。

そして2022年10月の改定で、5年を超える火災保険も廃止されたのです。

なぜ昔はそんなに長期の火災保険があったかというと、住宅ローンに合わせるためです。

住宅ローンの返済期間は30年とか、35年で組む人がほとんどでしょう。

それに合わせて火災保険も、30年以上の超長期で組めるようになっていたのです。

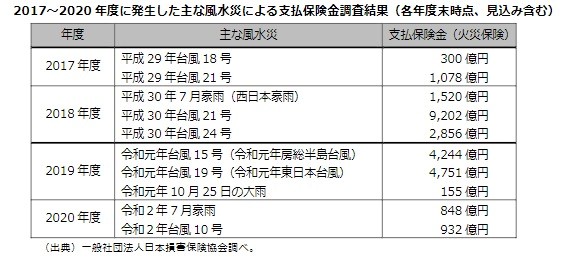

しかし最近は温暖化の影響からか、大規模な自然災害が昔よりも多くなってきました。

それとともに、保険会社の保険金の支払額が大きくふくれ上がっているのです。

特に2018年と2019年、保険会社がとても大きな損害を受けました。

その年々で、なんと1兆円以上もの保険金が支払われたのです!

その結果、保険会社の収入と支出のバランスが大きく悪化しました。

そして今も、火災保険の部門では赤字が普通になってしまっています。

「火災保険の収支がドンドンと悪化している」

「10年先の未来なんてもう誰にも分からない」

そう考えるようになった保険会社が、5年を超える火災保険を廃止したのです!

上で述べたように、火災保険は長期になるほど割安になります。

したがって5年超の火災保険の廃止は、実質的に保険料の値上げと考えられるでしょう。

しかし赤字が続くと、火災保険の制度自体が続けられなくなるかもしれません。

それは大きな災害が起きたときに、備えることができないということを意味します。

火災保険の料金を見直すことは、火災保険制度を続けるために必要とも言えるでしょう。

長期契約のメリット

火災保険の契約期間を長くするメリットは、以下の3つです!

・保険料が割安になる

・更新の手間がない

・改定の悪影響を受けにくい

これらは逆に考えると、短期契約のデメリットでもあります。

ではそれぞれについて、以下でくわしく説明しましょう。

保険料が割安になる

上で述べたように、火災保険は長期で契約するほど保険料が割引されます!

したがって1年契約を5回更新するより、5年契約の方が保険料の総額が安いのです。

更新の手間がない

保険期間を最長の5年にしたら、5年間は更新の手続きが必要ありません!

保険を見直すのが面倒な人や、内容を変えるつもりがない人には手間いらずです。

改定の悪影響を受けにくい

上で述べたように、火災保険は社会情勢によって保険料や条件が変わるのです。

長期契約にしたら、次の更新まで保険料の値上げや補償内容の縮小などの悪影響を先延ばしできます!

長期契約のデメリット

火災保険の契約期間を長くするデメリットは、以下の3つです!

・保険料の負担が重い

・定期的に見直しできない

・改定の好影響を受けにくい

これらは逆に考えると、短期契約のメリットでもあります。

ではそれぞれについて、以下でくわしく説明しましょう。

保険料の負担が重い

火災保険は基本的に一括払いなので、期間が長いほど一度に支払う保険料は大きくなります。

1年分なら負担は少ないですが、5年分を一気に払うのは金額的に大変でしょう!

定期的に見直しできない

長期契約だと更新の手続きを行う機会が減り、見直しを柔軟に行えません!

数年以内に増改築をする予定の人や、定期的に内容を確認したい人には不向きでしょう。

改定の好影響を受けにくい

上で述べたように、火災保険は社会情勢によって保険料や条件が変わるのです。

長期契約にしたら、更新時に保険料の値下げや補償内容の拡大などの好影響をすぐに受けられません!

長期契約のデメリット対策

上に挙げた長期契約のデメリットは、以下のように対策を打つことが可能です!

・分割払いにする

・定期的に見直す

ではそれぞれについて、以下でくわしく説明しましょう。

分割払いにする

火災保険は月払いや年払いなど、分割払いに変更することも可能です!

参考:火災保険は分割が可能!支払方法を月払いや年払いにする欠点は?

分割払いにすると、支払う保険料の総額はちょっとアップしますが・・・

大きな金額を準備できないときなどは、有効な手段になるでしょう。

分割払いだと途中解約もやりやすく、機動的に動くことができます。

実際に新商品が出たときなんか、見直しをされるお客さまがたくさんいますよ。

ただし火災保険の商品内容によっては、長期だと分割できないことがあります。

なので分割にしたいときは、あらかじめ保険会社に確認しましょう。

定期的に見直す

自分で気を付けて、定期的に契約内容を見直すようにしてください!

長期契約であっても、途中で補償内容を変えることは可能です。

また最近、火災保険の改定が多くなっています。

満期後に保険料が上がりそうなら、その前に火災保険を解約して・・・

保険料が上がる前に、長期の火災保険を入り直すというのも手です。

自分で見直してもよくわからないという方は、プロの保険相談員を頼りましょう。

保険料を安くするには

35年や10年の火災保険が廃止され、契約期間による割引メリットが少なくなったわけですが・・・

なんとか他の方法で、火災保険の保険料を安くできないのでしょうか?

手段としては、以下4つが考えられます!

・補償を限定する

・特約を外す

・評価額を低くする

・加入先を変える

ではそれぞれについて、以下でくわしく説明しましょう。

補償を限定する

火災保険の保険料を決める最も大きな要因は「補償内容」です。

補償の範囲を広げて、保険を充実させるほど支払う金額は高くなります。

これは、逆に言うと「不必要な補償を外せば保険料が節約できる」ということ!

例を挙げると、以下のような感じです。

・高台の上で浸水が起きにくいので、水災の補償を見直す

・物を持たない主義で家具が少ないので、家財の補償を見直す

・治安が良く泥棒が発生しにくい地域なので、盗難の補償を見直す

このように、自分の家の特徴に合わせて火災保険の補償を選ぶようにすれば・・・

ムダのない火災保険となり、保険料が安くなります。

しかし、補償を外すか外さないかの判断はとても難しいです!

たとえば水災の補償を外すと、土砂崩れなどの被害に備えることができません。

参考:土砂崩れ(土砂災害)で火災保険を使える?補償の条件は水災

「自分の家は小高いところにあるので、洪水になることはない」

そう考えていても、もし家の近くに山があるなら水災リスクに備えるべきなのです。

保険代理店だと、プロからこういったアドバイスをもらえますよ!

ときには行政が発行したハザードマップを一緒に確認して、必要な補償について話し合います。

特約を外す

基本の補償が決まったら、次は特約を確認しましょう。

これも不必要なものを外すことで、保険料の節約になります!

たとえば、すでに個人賠償責任保険が自動車保険についている場合・・・

補償が重複してしまうので、火災保険では外したほうが良いでしょう。

参考:子供が物を壊した時の保険?物損に備える個人賠償責任保険とは

ただし「地震保険」は必ず付帯しておくべきです!

日本は世界でも有数の地震大国です。

火事で家が燃えるより、地震で家が壊れる確率の方が何倍も高いですよ。

鳥取でも去年、中部地方を中心に大きな地震が発生しました。

そのとき地震保険がどのように役に立ったかは、以下の記事を見てください。

参考:地震保険いくらもらえる?鳥取大地震での保険金支払い状況を公開!

なお地震保険は、住んでいる県によって保険料が異なります。

わが鳥取県は現状、他県と比べて比較的安いです。

参考:地震保険と火災保険の違いは?セットで保険料の相場はいくら?

また地震保険で支払った保険料は、税金控除の対象になります。

会社勤めの方は、年末調整で税金が戻ってくるのでお得です。

参考:火災保険は年末調整で税金控除できるものがある!どれが対象か?

評価額を低くする

ふつう火災保険の保険金額は、物件評価額の100%で設定します。

しかしその評価額を落とすことで、保険料を下げることが可能です!

これはよく、空き家の火災保険を検討する際によく使います。

誰も住んでいない空き家に、多額の保険料を払うのはもったいないですよね?

なので片づけの費用をまかなえるぐらいの、必要最低限の火災保険にするのです。

1,000万円の価値の家には、1,000万円の火災保険をかけるところ・・・

評価額の30%に保険金額を落として、300万円しか出ないようにします。

300万円で新しい家を建てることはできなくても、撤去費用としては十分でしょう。

このように評価額を落とすことで、保険料を安くおさえることができます。

参考:田舎の空き家に火災保険が必要な理由は?保険料を最安にする方法

加入先を変える

あまり重要視されませんが、どこで火災保険に加入するかも重要です。

なぜなら火災保険の窓口によって、保険料やサービス内容が変わってくるから!

たとえば銀行で入る火災保険には、「団体割引」という独自の割引があったりします。

参考:火災保険の団体割引とは?団体扱いにするデメリットも解説

住宅ローンで家を購入した人なら、このような割引を使う手もアリでしょう。

またインターネットで契約が完結するものは、保険料が割安となっていることが多いです。

ある程度の保険知識があり、アフターフォローもいらないという方にはピッタリだと思います。

私たちハロー保険のような保険代理店で契約するメリットは、保険のプロがあなたの担当者として付くこと!

ご自宅の立地条件や家計の収支状況など多方面から検討して、一番割の良い保険を設計します。

また、もしお客さまの家が事故や災害などで何らかの被害にあった場合・・・

現場確認・見積依頼・業者手配・保険金請求など、様々なことをお客さまに代わって行いますよ。

世の中には保険金が出るのに知らない人、請求を忘れている人がとても多いです。

でも保険にくわしい担当者が付けば、そういったモレを防ぐことができます。

参考:火災保険の窓口である代理店は何をしてくれる?デメリットは?

火災保険の相談や見直しなら

火災保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!

ハロー保険はおかげさまで約90年続いており、県内外で8,000人ものお客さまを担当しています。

毎日何件もの契約業務や事故対応を行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

もし遠方だったり相談に来る時間のない方は、下のネット見積もりサービスを使ってください!

3分ぐらいで簡単に入力が完了し、一度に最大15社の火災保険の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、あなたに最適な保険を比較して見つけられるので便利です。

まとめ

火災保険の短期契約と長期契約は、それぞれメリット・デメリットがあります。

しかし個人的には、5年の長期契約がおすすめです。

なぜなら保険料が安くなりますし、デメリットをなくすことも可能だからです。

火災保険に加入している方へ

あなたが払っている火災保険、実は割高ではありませんか?

下の記事をチェックし、保険料の適正相場を調べましょう!