記事内には広告を含む場合があります

火災保険に加入されるお客さまから、よく聞かれる質問です。

火災保険には、空き巣や強盗などの盗難被害に備えられる補償があります。

しかしこれを付けるかは任意で、お客さまによっては迷われますね。

今日は火災保険の盗難補償について、顧客数8,000人を超える保険代理店がお伝えしましょう!

もくじ

火災保険は火事だけじゃない

火災保険はその名前から、火事だけにしか使えないと思われがちです。

しかし契約によっては、自然災害・盗難・破損などで被害を受けた場合でも補償があります!

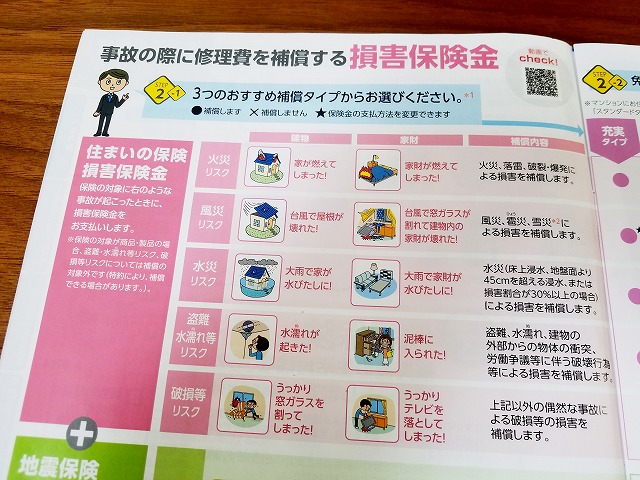

たとえば、東京海上日動の火災保険パンフレットを見てみましょう。

火災のほか、風災・水災・盗難・水漏れ・破損など様々なリスクに対応しています。

参考:トータルアシスト住まいの保険 | 東京海上日動火災保険

それぞれのリスクについて、くわしくは下の記事を読んでください。

参考:火災保険の適用範囲まとめ!台風や家財なども補償される?

これは何も、東京海上日動だけではありません。

一般的な火災保険の補償内容は、どこの保険会社もほぼ同じです。

そして、自宅に空き巣や強盗が入って被害が出たとき・・・

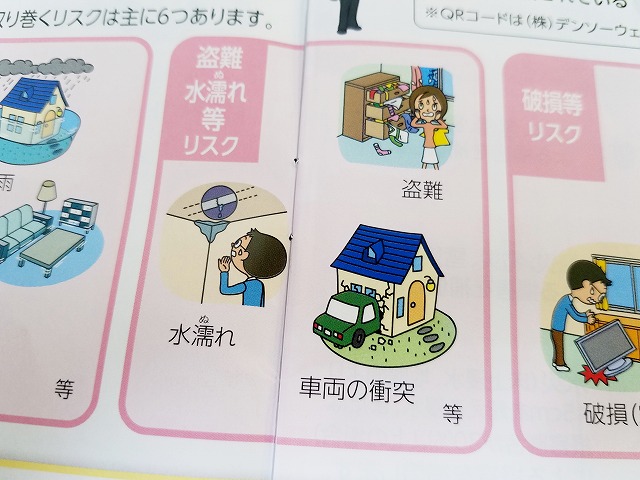

この中にある「盗難水濡れ等リスク」というものが重要になってきます!

盗難リスクとは

盗難リスクとは、泥棒によって「盗まれた」「壊された」「汚された」などです!

具体的には、以下のような例が考えられます。

建物への被害

・窓ガラスを割られた

・ドアのカギを壊された

・土足で床を汚された

家財への被害

・テレビを盗まれた

・クローゼットを壊された

・土足でソファを汚された

あなたの火災保険が、建物と家財の両方を補償する内容であれば・・・

上記のようなケースは、すべて保険金が出る可能性があります。

逆に建物だけや家財だけの補償であれば、その範囲内の補償です。

盗難補償でよくある質問

この盗難補償でよく聞かれる質問は、以下の2つです!

・現金や預金通帳が盗まれても補償されるか

・自転車や原付が盗まれても補償されるか

ではそれぞれについて、以下でくわしく説明しましょう。

現金や通帳が盗まれても補償されるか

現金や預金通帳も、盗難補償の対象となる可能性があります。

しかし支払われる保険金には上限があるので、注意が必要です。

一般的な火災保険の場合、以下のような条件が付いています。

現金:20~30万円まで

預金通帳を盗まれお金を引き出された:200~500万円まで

自転車や原付が盗まれても補償されるか

自転車や原付自転車も、盗難補償の対象となる可能性があります。

しかし外出先で盗まれた場合には補償が効かないので、注意が必要です。

一般的な火災保険の場合、以下のような条件が付いています。

・自宅の敷地内で保管されていた場合のみ

・指定の屋根付自転車置場に置かれていた場合のみ

これらは保険会社や火災保険商品によって条件が異なります。

くわしくは、ご自身の保険担当者に聞いてみてください。

盗難被害はどれくらい

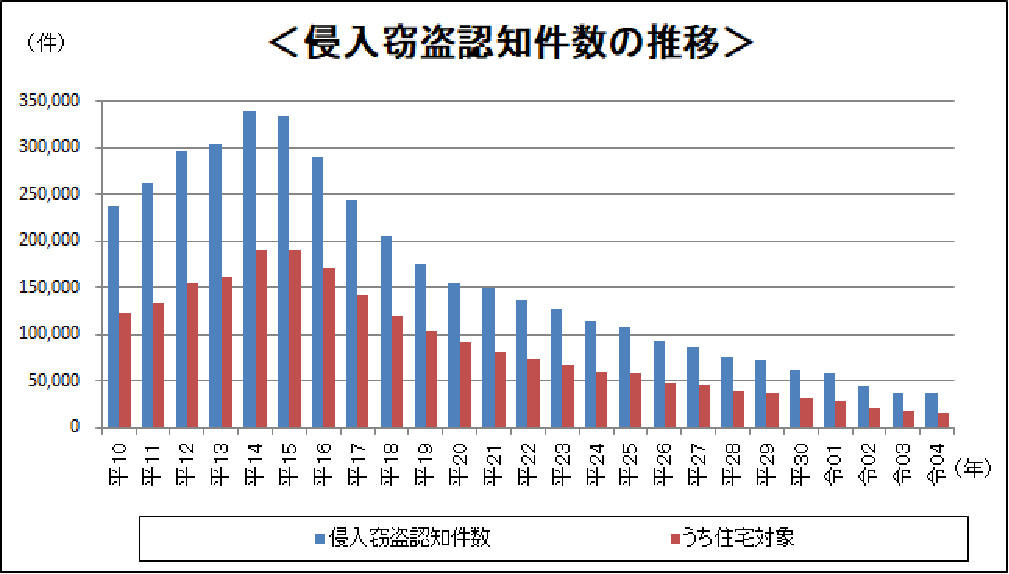

では実際、盗難の被害ってどれぐらい出ているのでしょうか?

警察庁の「住まいる防犯110番」というサイトから、最新の情報を調べてみました。

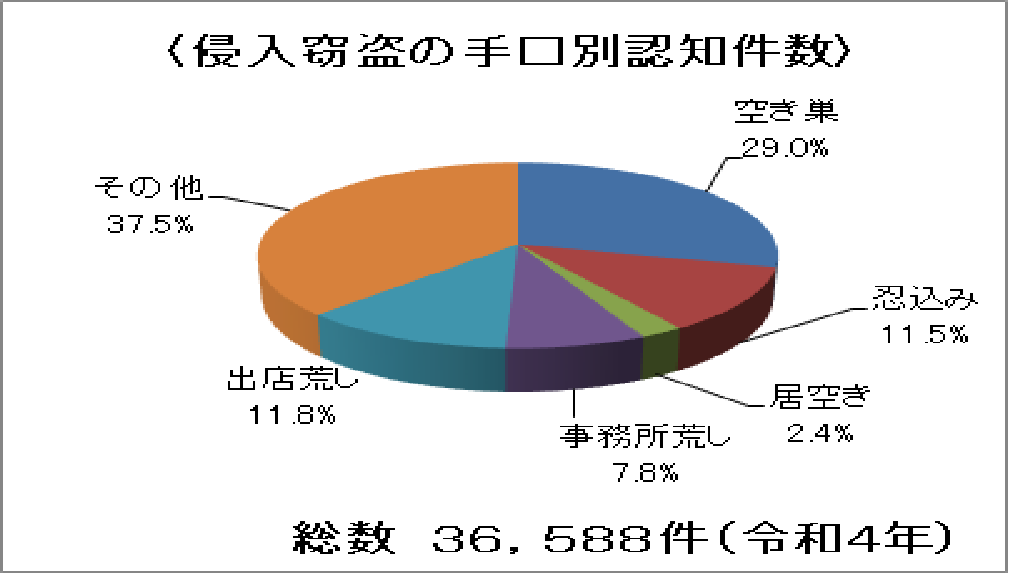

令和4年における侵入窃盗の件数は36,588件で、前年比-1.8%です。

この数字、なんと20年連続で減っています。

しかし、それでも1日43件も起こっているのは驚きです!

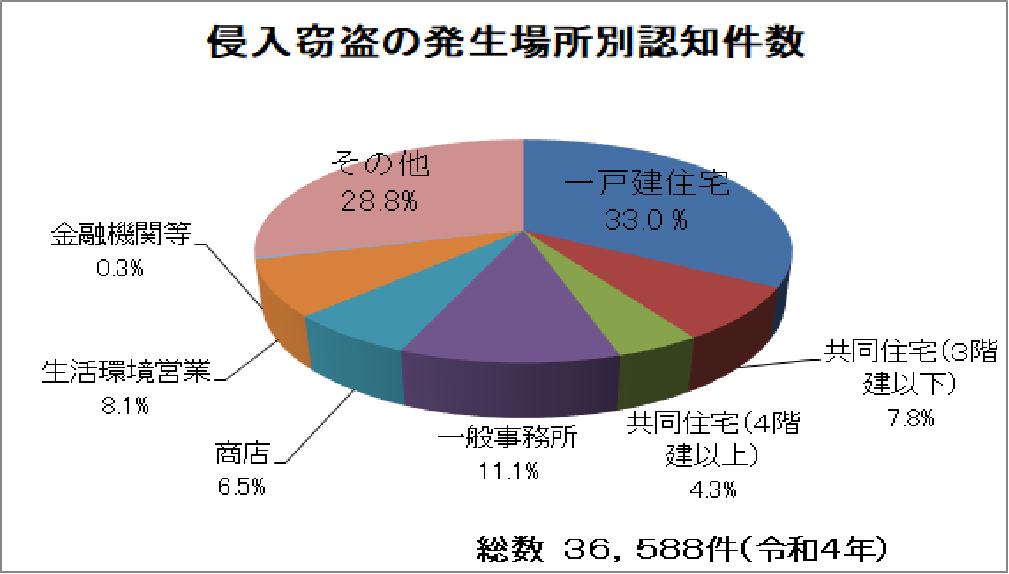

侵入窃盗の発生場所は、一戸建てが33.0%と最も多いです!

それに比べると、アパートやマンションなどの共同住宅は被害は少ないですね。

侵入窃盗の手口で一番多いのは、留守を狙う「空き巣」で29.0%です!

家の人が寝静まったときを狙う「忍び込み」が11.5%もあるのが怖いですね。

侵入する手段は「無締り(カギのカギ忘れ)」と「ガラス破り」が大半とのこと。

火災保険に盗難補償は必要か

私は正直、あまり必要だとは思いません!

なぜなら盗難被害で火災保険を請求される方って、ほとんどいないからです。

上記の通り、侵入窃盗の被害は徐々に減っていますしね。

特に鳥取県は他県と比べて、治安が良いです。

盗難でガラスが割られるなんて話は、本当に少ないですね。

鳥取は良い街ですよ~

むしろ、盗難水濡れ等リスクは「等」の方が重要です!

この「等」には、建物外部からの物体の衝突などが含まれます。

参考:トータルアシスト住まいの保険 | 東京海上日動火災保険

この衝突で保険金を請求する人が、意外と多いのです!

車の運転を誤って家に衝突させたなどの被害は、けっこう頻繁に起こっています。

実際にニュースでよく、車がコンビニに突っ込んでいる映像なんかを見ますよね?

新しい火災保険の中には、自己所有の家に突っ込んでも保険金を受けられるものがあります。

この補償を付ける人は、盗難よりもむしろこういった補償があることを知ってほしいですね。

盗難被害にあった場合は

仮に被害を受けた場合は、どう対処したら良いのでしょうか?

ホームセキュリティ会社のセコムは、以下の手順を呼びかけていますよ!

・警察に通報

・利用停止の手続き

・保険会社へ連絡

ではそれぞれについて、以下でくわしく説明しましょう。

警察に通報

まず最初に、警察へ通報しましょう。

警官が到着するまで、物に触れてはいけません。

被害を確認するときは、以下のようなものがなくなっていないか調べてください。

現金・カード・通帳・印鑑・貴金属・携帯電話・パソコン・ブランド品・家電など。

利用停止の手続き

被害を最小限におさえるためには、不正利用を防ぐ必要があります。

すぐに関係機関へ連絡し、利用停止の手続きを取りましょう。

具体的には、以下のようなところへ連絡すべきです。

銀行・クレジットカード会社・携帯電話会社・役場など。

保険会社へ連絡

保険金を請求するのは、すべてが落ち着いた後です。

加入している保険の保険会社、または代理店へ連絡しましょう。

必要書類を確認したうえで、保険金請求の手続きを行います。

免責金額に注意

火災保険を使う場合、気を付けなければいけないことがあります。

それは「免責金額」を設定しているかどうか!

免責金額とは、簡単に言うと「自己負担額」のことです。

保険金が出るような事故が起きても、契約者が負担しなければいけない金額のことを言います。

参考:火災保険の免責金額とは?いくらに設定するのがおすすめ?

免責金額を設定している場合、支払われる保険金は以下の通りです。

保険金 = 損害額(修理費)- 免責金額(自己負担額)

あなたの火災保険の免責金額は5万円としましょう。

この場合、損害額が6万円ならば5万円を引いた1万円が保険金として受け取れます。

しかし損害額が5万円だと、1円も受け取ることができません。

火災保険に加入する際、多くの人は免責金額を3~5万円に設定しています。

そうした方が、保険料が安くなるからです。

その場合、被害金額が少ないと火災保険の出る幕はありません。

他の被害を調べよう

仮に修理金額が免責金額にいかない場合でも、保険請求をあきらめるのはまだ早いです。

そのような場合は、他にも被害が出ていないかを注意深く確認してみましょう!

家のものが盗まれただけでなく、ドアや窓などが壊されているかもしれません。

そういった場合は、全部あわせて保険金を請求してみるのです。

すると免責金額を超えて、いくらか火災保険から補償される可能性があります。

免責はゼロがおすすめ

火災保険は自動車保険とは違って、保険を使ったら保険料が上がるということはありません。

また「免責ゼロだと保険料が高くなる」と言っても、保険料はそんなに変わらないケースが多いです。

したがって、私は免責ゼロの充実プランをお客さまにおすすめしています!

保険業を20年以上してきた経験から言うと、家周りで数万円の小さな修理が発生することは本当に多いです。

よくあるのは台風や大雪によってかわらや雨どいが壊れたり、窓ガラスが割れたりですね。

少し前に「雪で瓦が何枚か壊れた」というお客さまがいました。

修理代を見積もってみると48,000円、払えなくはないけど一時的な出費としては痛い金額です。

その方は免責金額をゼロにしていたので、48,000円をそのままお支払いすることができました。

こういった小さな事例にも対応できるよう、免責金額はゼロとするのです。

火災保険の相談や見直しなら

火災保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!

ハロー保険はおかげさまで約90年続いており、県内外で8,000人ものお客さまを担当しています。

毎日何件もの契約業務や事故対応を行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

もし遠方だったり相談に来る時間のない方は、下のネット見積もりサービスを使ってください!

3分ぐらいで簡単に入力が完了し、一度に最大15社の火災保険の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、あなたに最適な保険を比較して見つけられるので便利です。

まとめ

火災保険には、空き巣などの盗難被害を補償してくれる機能があります。

しかし、現金や自転車は補償の対象外となることが多いです。

盗難被害で保険を請求されることはあまりないので、必要性は低いでしょう。

火災保険に加入している方へ

あなたが払っている火災保険、実は割高ではありませんか?

下の記事をチェックし、保険料の適正相場を調べましょう!