記事内には広告を含む場合があります

自動車保険の切り替えを検討しているお客さまから、よく聞かれる質問です。

今日は自動車保険の等級の引継ぎについて、顧客数8,000人を超える保険代理店がお伝えします!

自動車保険を乗り換えるタイミングや注意点について、くわしく説明しましょう。

遠方にお住みでハロー保険に来れないという方は、下の見積もりサービスを使ってください。

3分ぐらいで簡単に入力が完了し、一度に最大20社の自動車保険の見積もりを無料で取れます!

もくじ

等級を他社へ引継ぐやり方

自動車保険の等級は、他社に乗り換えた場合でも引き継げます!

これは、ほぼすべての保険会社が「ノンフリート等級別料率制度」という共通の制度を採用しているためです。

この制度は等級の考え方と割引率が同じなので、異なる保険会社間でも等級の引継ぎができます。

一部の共済などではこの制度を使っていません。

そのため共済 ⇔ 保険会社の場合、等級の引継ぎができないことがあります。

等級の引継ぎを希望する場合は、必ず共済組合や保険会社に確認してください。

自動車保険の等級を他の保険会社へ引き継ぐやり方は、以下の通りです!

①現在の保険会社から中断証明書を発行してもらう

②新しい保険会社に加入する際に中断証明書を提出する

③新しい保険会社が証明書を確認して等級を承認する

ただし、保険会社によってはやり方や条件が異なる場合があります。

詳細については、事前に問い合わせて確認しましょう。

等級を家族へ引継ぐやり方

自動車保険の等級は、条件を満たせば家族にも引き継げます!

等級を引き継ぐことができるのは、以下の2つのケースです。

・保険契約者の配偶者

・保険契約者の同居親族

配偶者であれば、同居・別居にかかわらず等級を引き継ぐことができます。

その他の家族や親族は、同居している場合のみ等級を引き継ぐことが可能です。

配偶者と同居している親族も当てはまるので、等級を引き継げます。

友人の場合、たとえ同居していても等級を引き継ぐことはできません。

住民票は一緒でも、実際には別々に住んでいるという場合は同居とみなされません。

自動車保険の等級を家族へ引き継ぐやり方は、以下の通りです!

①Aの車からBの車へ車両入替の申請をする

②車両入替後に保険の名義をAからBに替える

③Bは自分の名義で新たに自動車保険へ入る

ただし、保険会社によってはやり方や条件が異なる場合があります。

詳細については、事前に問い合わせて確認しましょう。

等級を引き継ぐ注意点

等級の引き継ぎは、自動車保険を乗り換える際の重要な概念です。

あなたが安全運転を行ってきた証拠で、過去の良好な運転記録があれば保険料を大きく下げられるでしょう。

しかし、この等級の引き継ぎには以下3つの注意点があります!

・間を開けると無効になる

・契約期間中だと不利になる

・事故の履歴は隠せない

ではそれぞれについて、以下でくわしく説明しましょう。

間を空けると無効になる

次の自動車保険の契約までに間が空くと、等級を引き継げないことがあります!

基本的に満期日から7日以内に新しい保険に加入すれば、等級を引き継げます。

つまり、旧保険の満期日と新保険の開始日の間が7日以内であれば良いのです。

一方で8日以上の空白期間となった場合、等級は原則として消滅します。

その場合、再び6等級からのスタートとなってしまうのです。

保険会社によっては、救済措置を講じて等級を維持することもあります。

ただし、この場合は他社への乗り換えは通常できません。

また解約の場合、解約日と新しい保険の開始日が同一であることが等級引き継ぎの条件となることが多いです。

いずれにせよ等級引き継ぎをスムーズに行うには、空白期間がないように手続きを進めてください。

契約期間中は不利になる

満期を待たずに契約期間中に乗り換えると、等級面で不利となります!

乗り換えるまでの期間が無事故でも、その契約期間はノーカウントになります。

それまで無事故だったとしても、残念ながら等級は上がりません。

つまり、乗り換えからさらに1年間無事故で過ごさないと等級は上がらないのです。

乗り換える前に等級が下がる事故を起こした場合、その影響を受けるタイミングは満期日です。

しかし途中で乗り換えた場合、乗り換えのタイミングで等級が下がってしまいます。

この場合はノーカウントにならず、等級ダウンによる高い保険料を支払う時期が早まるのです。

これらのデメリットは、満期日に合わせて自動車保険を乗り換えることで避けることができます。

つまり契約期間を満了し、次の日から新しい保険の契約が始まるようにスケジュールすることが重要です。

参考:解約返戻金や違約金は?自動車保険を途中解約するデメリット

事故の履歴は隠せない

事故を起こすと等級が下がり、また事故有係数によって保険料が上がります。

それゆえ一部の人々は別の保険会社に乗り換えることで、事故をなかったことにできないかと考えるのです。

特に5等級以下となる場合、初めて契約するように偽って6等級で契約しようとする気持ちにかられるでしょう。

しかし事故を起こした情報を隠して新規に保険契約を行っても、その事実は明らかになります!

なので自動車保険を新規に契約する際には、事故履歴などの情報を正確に提供しましょう。

それにより適切な保険料が計算され、将来的に問題が生じることを避けられます。

保険会社間で顧客の契約情報(過去の等級、事故履歴、保険期間など)を共有するシステムがあります。

これにより、各保険会社は新規契約者が前の保険会社で事故を起こしたかを確認できるのです。

自動車保険の乗り換えタイミング

自動車保険を乗り換える理由は、主に以下3つが考えられるでしょう!

・車を買い替える

・他社に切り替えたい

・子供が車に乗り始めた

ではそれぞれについて、乗り換えるタイミングを以下で説明します。

車を買い替える

車を買い替えるのに合わせて、自動車保険を乗り換える人は多くいます!

新しい車に合った保険を探したり、補償内容を見直したりするからです。

自動車保険はドライバーではなく、車に紐づいています。

そのため車を買い替えると、自動車保険も新たに契約する必要があるのです。

この場合、切り替えタイミングは今の自動車保険の満期が良いです!

保険を使う事故をしていない場合、満期を迎えたら等級が1つ上がります。

しかし満期になる前に他社へ乗り換えると、新たな契約からさらに1年後の満期まで等級が上がりません。

つまり等級アップが遅くなり、保険料が安くなるタイミングが引き延ばされます。

逆に保険を使う事故をしてしまった場合、満期を迎えたら等級が1~3下がるでしょう。

しかし満期が来る前に他社へ切り替えると、新たな契約が開始した時点で等級が下がります。

つまり等級ダウンが早まり、保険料が高くなるタイミングがすぐに来てしまうのです。

他社に切り替えたい

保険料の差やサービスの違いから、自動車保険の乗り換えを考える人は多くいます!

失業で収入が減ったり事故時の対応が不満だったりと、理由は様々です。

自動車保険の保険料は運転手の年齢や補償内容など、様々な要素で決まります。

保険会社ごとにこれらの要素をどのように評価し、保険料を計算するかは異なるのです。

そのため全く同じ条件でも、保険料が同じになるとは限りません。

また各保険会社は顧客を引きつけるため、様々な特典を提供しています。

「インターネット割引」や「走行距離割引」などの割引制度です。

「迅速な事故対応」や「充実したロードサービス」を提供する保険会社もあります。

この場合も、切り替えタイミングは今の自動車保険の満期が良いです!

よりお得な自動車保険に乗り換える場合でも、等級の引継ぎはできます。

満期に合わせて自動車保険を切り換えると、等級が不利に働かずお得です。

子供が車に乗り始めた

子供が車に乗り始めたから、自分の自動車保険を子供に譲るという人は多くいます!

その方が総合的に考えて、保険料を安くおさえることができるからです。

たとえば免許を取得したばかりの若者が新規に保険契約をする場合、通常は6等級からのスタートとなります。

しかし無事故ですでに等級の高い父親から等級を引き継ぐことができれば、保険料は大きく安くなるでしょう。

等級を譲った父親が新たに自動車保険を契約をすると、やはり6等級からです。

しかし補償の年齢条件を引き上げれば、若者の新規契約よりはかなり安い保険料で契約できます。

結果として、親子の保険料の合計は安くなる可能性が高いです。

この場合、切り換えタイミングは子供の引っ越し前が良いです!

上で説明したように、等級は同居の親族にしか引き継げません。

進学や就職などで子供が実家を出るなら、引っ越し前に手続きを済ませましょう。

自動車保険を切り替える注意点

等級の引き継ぎと同じように、自動車保険の切り替え自体にも気を付けましょう。

自動車保険の乗り換えには、以下3つの注意点があります!

・満了日と開始日を合わせる

・余裕をもって手続する

・自動継続かを確認する

ではそれぞれについて、以下でくわしく説明しましょう。

満了日と開始日を合わせる

自動車保険の乗り換えでは、元の契約の満期日と新たな契約の開始日を合わせることが大切です!

これにより保険料のムダを防ぎ、事故時の保険適用を確実にします。

元の契約が終わる前に新たな契約をスタートさせると、重複契約となります。

自動車保険に2つ入っていても保険金は2倍にならないので、ムダな保険料を支払うことになるのです。

その逆に元の契約の満期と新たな契約の始期に開きがあると、空白期間が生じます。

その間に事故が発生した場合、保険適用外となってしまい何も補償を受けられません。

余裕をもって手続する

自動車保険の乗り換えでは、前もって様々な自動車保険を見比べたり必要書類をそろえておくことが大切です!

一般的に、保険会社では契約満期の1,2か月前になると、契約の更新通知が来ます。

この時点で新しい保険会社との契約を検討し、契約手続きを進めると良いでしょう。

逆に早すぎると改定の可能性があるため、保険料が正確でなかったり見積もりをとれなかったりします。

保険会社が自動車保険の受付を開始するタイミングは、保険始期日の3か月前からが多いです。

保険会社によっては満期日の45日前、30日前など早くに契約すると早割の対象となることもあります。

新契約への移行をスムーズに行いたい人は、2か月ぐらい前から準備しておきましょう。

自動継続かを確認する

自動車保険の乗り換えでは、今の契約が自動継続になっていないか確認することが大切です!

これがあると、保険契約が満期になったら自動的に契約が更新されます。

自動継続は契約者が何もしなくても保険契約が継続されるため、保障が切れてしまうリスクを減らせます。

しかし切り替えを考えている場合や、保険を必要としなくなった場合には注意が必要です。

あなたが何もしなければ自動的に更新されるので、ムダな保険料を支払うことになります。

このような事態を避けるために、自動継続の場合は保険会社に連絡して契約の解約を申し出てください。

申し出るタイミングはギリギリではなく、満期日の数週間~1ヶ月前と余裕をもって行いましょう。

自動車保険の乗り換え手順

自動車保険の乗り換え手順は、基本的には以下の通りです!

・乗り換え先の保険会社を決める

・乗り換え先の保険会社に申し込み

・契約中の保険会社に解約の連絡

ではそれぞれについて、以下でくわしく説明しましょう。

乗り換え先の保険会社を決める

色々な保険会社から見積もりを取ってみることで、自分に適した自動車保険を見つけられます!

複数の見積もりを取るときは、下のような「一括見積サービス」が便利です。

ネットで3分ぐらいで簡単に入力が完了し、一度に最大20社の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、一気に保険料の比較ができるのでおすすめです。

また私たちハロー保険が見積もりを出すときは、以下の情報をいただきます。

| 車の情報 | 初度登録年月、メーカー名、社名、型式 |

| お客様の情報 | 年齢、免許証の色、使用目的 |

車検証と免許証のコピーをいただければ、大まかな見積もりはできますよ。

平日であれば数分で完了するので、ぜひご活用ください!

乗り換えたい保険会社に申し込み

乗り換えたい保険会社に連絡を取り、自分が他社からの乗り換えで契約を考えていることを明確に伝えます!

そして契約の手続きを進めるために必要な情報や書類について、くわしく尋ねましょう。

契約の手続きを進めるためには通常、今の自動車保険の証券・車検証・運転免許証などが必要です。

これらの書類を事前に準備しておくことで、必要なときにすぐに対応できます。

また、新たな契約の開始日と旧契約の解約日(満期日)が一致するようにすることが大切です。

これにより、自動車保険の重複や空白の期間を作らないようにできます。

さらに、等級の引き継ぎが可能かを確認することも重要です。

これは、すべての保険会社が等級の引き継ぎを認めているわけではないためです。

事前に新しい保険会社に問い合わせて確認しておくと良いでしょう。

契約中の保険会社に解約の連絡

乗り換え先の保険会社が決まったら、現在の保険会社に解約の意志を伝えましょう!

その際に解約の手続き方法や必要な書類、連絡方法について確認すると良いです。

保険契約が満期で終了するものであれば、乗り換えの際に手続きをする必要は基本的にありません。

しかし満期を待たずに乗り換えを希望するなら、解約の意志を伝える必要があります。

また自動継続の場合は、満期か契約期間中かに限らず解約手続きが必要です。

自動車保険の等級とは

自動車保険の等級とは、過去の事故歴に応じて保険料が割引・割増される制度です!

正しくは「ノンフリート等級別割引・割増制度」と言います。

自動車保険を契約・更新するとき、自分がどの等級かによって保険料が変わりますよ。

等級は1~20の20段階で、初めてのご契約は6等級(S)からスタートします。

しかし一定の条件を満たす場合は、7等級(S)からのスタートです。

参考:一人で2台持ち(複数台所有)の自動車保険を安くする方法は?

1等級が最も保険料が高く、20等級が最も保険料が安くなります。

現時点での等級の割増引率表は、以下の通りです。

| 等級 | 割増引率 | |

|---|---|---|

| 初めての契約:6等級(S) | +3% | |

| 複数所有新規特則:7等級(S) | -38% | |

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | +108% | |

| 2等級 | +63% | |

| 3等級 | +38% | |

| 4等級 | +7% | |

| 5等級 | -2% | |

| 6F等級 | -13% | |

| 7F等級 | -27% | -14% |

| 8等級 | -38% | -15% |

| 9等級 | -44% | -18% |

| 10等級 | -46% | -19% |

| 11等級 | -48% | -20% |

| 12等級 | -50% | -22% |

| 13等級 | -51% | -24% |

| 14等級 | -52% | -25% |

| 15等級 | -53% | -28% |

| 16等級 | -54% | -32% |

| 17等級 | -55% | -44% |

| 18等級 | -56% | -46% |

| 19等級 | -57% | -50% |

| 20等級 | -63% | -51% |

初めての契約では、6等級から始まります。

ただし車が2台目以降の場合、7等級スタートも可能です。

参考:家に複数の車がある?2台目の自動車保険を安くする方法4つ

割増引率は保険会社や共済によって異なる場合があります。

また改定によって変更される場合もあります。

詳細は契約する保険会社・共済でご確認ください。

等級の仕組み

等級の仕組みは、以下2つの通りです!

・保険を使った事故がなければ翌年に等級が1つ上がる

・事故して保険を使ったら翌年に等級が0~3つ下がる

等級がいくつ下がるかは、以下のように事故の内容によって変わります!

参考:自動車保険の等級ダウンの条件は?保険料の金額を計算する方法

・ノーカウント事故

・1等級ダウン事故

・3等級ダウン事故

ではそれぞれについて、以下でくわしく説明しましょう。

なお保険会社によって異なる場合があるので、詳細は契約する保険会社にご確認ください。

ノーカウント事故

ノーカウント事故とは、等級に影響を及ぼさない事故です!

翌年度は、事故がなかった場合と同様に等級が上がります。

ノーカウント事故のケースは、以下の通りです。

・人身傷害(車の乗員が事故で負傷した)

・搭乗者傷害(車の乗員が事故で負傷した)

・無保険車傷害(無保険車との事故で負傷した)

・弁護士費用(弁護士費用が必要になった)

・個人賠償(損害賠償の責任を負った)

・レンタカー費用(レンタカーが必要になった)

・ファミリーバイク(バイクで事故にあった)

・自転車傷害(自転車で事故にあった)

等級ダウン事故に該当する補償を組み合わせて使った場合、ノーカウント事故にはなりません。

たとえば人身傷害だけを使用した場合、ノーカウント事故です。

しかし人身傷害と対物賠償(他人の物に損害を与えた)を同時に使用した場合、3等級ダウン事故となります。

1等級ダウン事故

1等級ダウン事故とは、翌年度の等級が1等級だけ下がる事故です!

1等級ダウン事故のケースは、以下のようなものがあります。

特徴としては、気をつけていても防げないような事故ですね。

・火災、爆発

・窓ガラス破損

・盗難

・騒じょうや労働争議に伴う暴力行為または破壊行為

・台風、竜巻、洪水、高潮

・落書き、イタズラ

・飛来中または落下中の他物との衝突

・その他の偶然な事故

3等級ダウン事故に該当する補償を組み合わせて使った場合、1等級ダウン事故にはなりません。

たとえば窓ガラス破損だけで補償を使用した場合、1等級ダウン事故です。

しかし窓ガラス破損と対物賠償(他人の物に損害を与えた)を同時に使用した場合、3等級ダウン事故となります。

3等級ダウン事故

1等級ダウン事故とは、翌年度の等級が3等級下がる事故です!

3等級ダウン事故のケースは、以下のようなものがあります。

ノーカウント事故や1等級ダウン事故に該当しない事故は、すべて3等級ダウン事故です。

・車同士で衝突する

・通行人や自転車をひく

・建物や電柱などに接触する

・当て逃げされる

・ドアを隣の車にぶつける

1件の事故で複数の補償を使っても、下がる等級は3等級です。

たとえば車同士がぶつかり、自分と相手の車に損害が発生したとしましょう。

対物賠償と車両保険の2つから保険金が出ても、事故としては1件なので下がる等級は6ではなく3です。

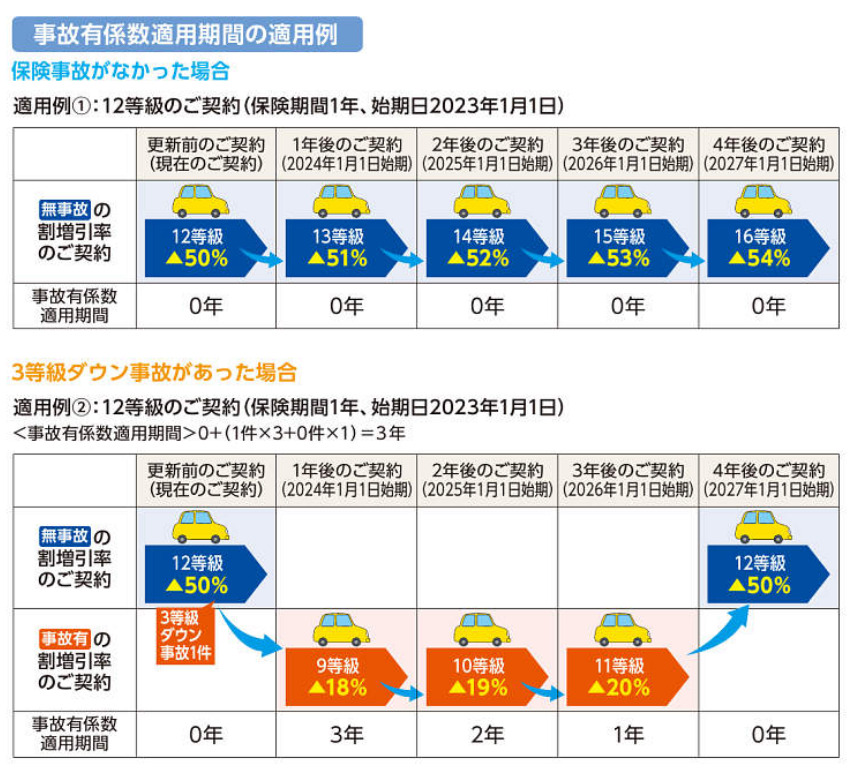

事故で割引率は変わる

同じ等級でも「無事故」か「事故有」によって、割引率は違います!

たとえば15等級で無事故なら51%なのに対し、事故有だと28%と割引率が落ちるのです。

この「事故有」というのは、保険を使った事故をしてから1~6年あてがわれるものです。

このあてがわれる年数を「事故有係数適用期間」と言います。

3等級ダウン事故を起こすと3年、1等級ダウン事故を起こすと1年が足されます。

そして事故がなければ、1年ごとに1年ずつ減らされるのです。

事故有係数適用期間の上限は6年で、それ以上は上がりません。

なので等級が高くても直近で事故をしている場合、保険料は通常よりちょっと高くなります。

これは同じ等級でも前年に事故があった契約者となかった契約者を比べたら、前者の方がリスクが高いからです。

保険料金額の計算方法

等級ダウンすると割引率が減少し、結果として保険料が上がります。

この影響は、上記の割増引率を使えば大まかに計算できるのです!

たとえば現在が12等級(無事故)で、保険料が100,000円としましょう。

12等級(無事故)の割引率は-50%です。

これと割引後の保険料100,000円から、割引前の保険料を算出します。

100,000円 ÷ (100% – 50%)=200,000円

3等級ダウン事故を1回起こした場合、翌年度の等級は9等級(事故有)となります。

9等級(事故有)の割引率は-18%です。

これを割引前の保険料200,000円に適用し、新たな保険料を算出します。

200,000円 × (100% – 18%)=164,000円

このような計算を行えば、等級ダウンでどれくらい保険料が上がるかイメージできます。

| 年 | 等級 | 割増引率 | 保険料 |

|---|---|---|---|

| 現在 | 12等級(無事故) | -50% | 100,000円 |

| 1年後 | 9等級(事故有) | -18% | 164,000円 |

| 2年後 | 10等級(事故有) | -19% | 162,000円 |

| 3年後 | 11等級(事故有) | -20% | 160,000円 |

| 4年後 | 12等級(無事故) | -50% | 100,000円 |

車種や年齢など、等級以外の要素でも保険料は変わります。

正確な金額が知りたい場合は、保険会社に試算してもらいましょう。

保険金の金額は関係ない

お客さまからよく、以下のように質問されます。

「事故をして大きな保険金をいただいたから、その分だけ保険料も上がるでしょ?」

しかし個人契約の場合、保険金のお支払いが1万円でも100万円でも来年の保険料は同じです!

「100万円も受け取ったから、保険料も大幅アップ」とはなりません。

したがって、自動車保険を使わない方が良い場合というのがあります。

たった1万円の保険金をもらっただけでも、100万円をもらったときと同じく等級が下がりますからね。

自動車保険を使うべきかは、事故による損害額と保険料の上昇額を比べると良いです!

たとえば軽い事故で、修理費10万円が発生したとしましょう。

このとき、保険を使うことで修理費は補償されます。

しかし保険を使うと等級が下がるため、保険料は上がるのです。

この保険料の上昇分が、トータルで10万円以上になるとしたら・・・

自己負担で修理費を払い、保険を使わない方がお得でしょう。

特に保険を使うと翌年は1等級や2等級となるような場合、少額なら自腹を切った方が良いです。

なぜなら等級が大幅に下がると、保険会社から契約の継続を拒否される可能性があるから。

大幅に等級が下がった場合、新しい契約を引き受けてれる保険会社を見つけるのも難しくなります。

そもそも保険は、もしものときに発生する大きなリスクに備えるものです。

自己負担で解決できる小さな損失であれば、保険を使わない方が理にかなっています。

この考え方は事故の頻度や個々の状況など、様々な要素によって変わります。

たとえば保険を使わないことで家計や精神がツラくなる場合は、使うことも選択肢に入れるべきです。

私たちハロー保険では総合的に考えたうえで、お客さまの負担が一番少なくなるよう誠心誠意アドバイスしています!

自分の等級の調べ方

自分の自動車保険の等級を調べる方法は、以下の3つです!

参考:自動車保険で自分の等級の調べ方は?6等級や20等級の割引率表

・保険証券を確認する

・代理店や保険会社に電話する

・サイトの契約者ぺージを見る

ではそれぞれについて、以下でくわしく説明しましょう。

保険証券を確認する

等級を確認する最も簡単な方法は、保険証券を確認してみることです!

「ノンフリート等級」または「フリート等級」という欄に、現在の等級が記載されているでしょう。

保険証券が手元にある場合は、まずそれを見てみるのが最も早いです。

代理店や保険会社に電話する

保険証券が手元にないときは、代理店や保険会社に電話してみましょう!

名前や住所などを伝えて本人確認ができると、現在の等級を教えてもらえます。

保険証券をなくしている場合はあわせて、再発行の依頼もかけると良いです。

サイトの契約者ぺージを見る

あらかじめ保険会社のホームページに登録していれば、契約者ページから確認するのも手です!

IDとパスワードを入力すれば、24時間365日いつでもすぐに確認できるでしょう。

しかし保険会社によっては、ネットでの照会に対応していないところもあるので注意してください。

入り方を間違えるとずっと損

自動車保険は通常、何年も継続して保険料を払っていきます。

そこで間違った入り方をしてしまうと、等級でずっと損することになるのです!

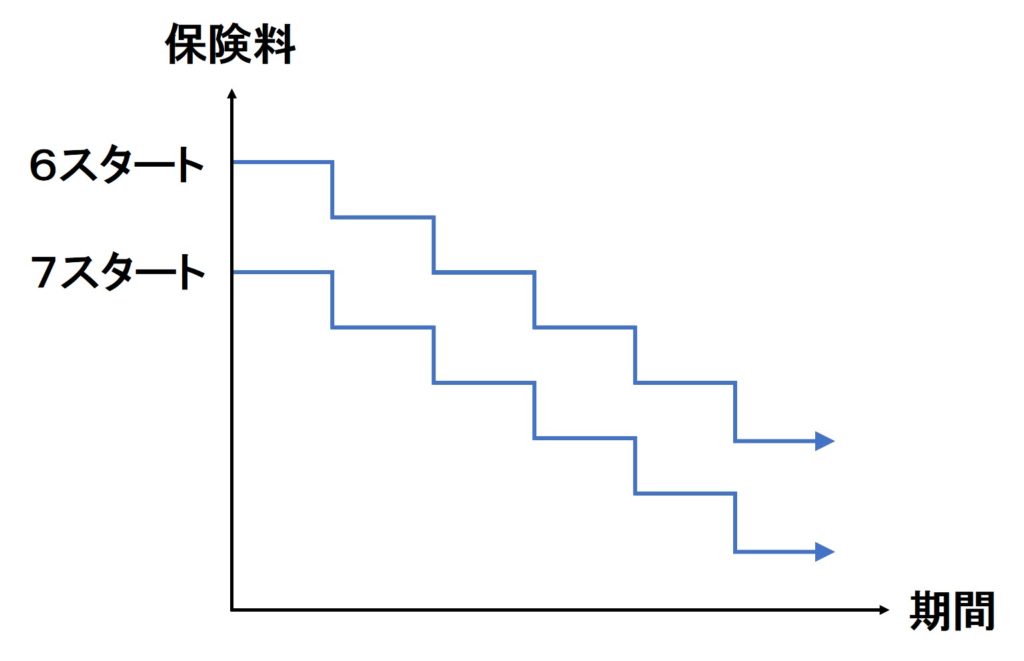

たとえば等級が6スタートと7スタートでは、下図のように毎年保険料に差が出ます。

10年単位や家族単位で見ると、累計で数十万円の損失になることも!

ぜひプロのアドバイスを聞いたうえで、最適な加入をしてください。

自動車保険の相談なら

自動車保険の相談なら、ぜひ私たちハロー保険にご相談ください!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や事故対応を行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

もし遠方だったり相談に来る時間のない方は、下のネット見積もりサービスを使ってください。

3分ぐらいで簡単に入力が完了し、一度に最大20社の自動車保険の見積もりを無料で取れます!

わざわざ複数の保険会社に出向くことなく、一番安くて最適な保険を見つけられるので便利です。

まとめ

自動車保険の等級は、家族や他保険会社に引き継げます。

それぞれやり方が異なるので、保険会社に確認してみましょう。

また引継ぎのタイミングによっては、不利になることもあります。