記事内には広告を含む場合があります

自動車保険を検討中のお客さまから、よく聞かれる質問です。

今日は自動車保険と車両保険の違いについて、顧客数8,000人を超える保険代理店がお伝えします!

また車両保険の必要性や金額の目安についても、くわしく説明しましょう。

遠方にお住みでハロー保険に来れないという方は、下の見積もりサービスを使ってください。

3分ぐらいで簡単に入力が完了し、一度に最大20社の自動車保険の見積もりを無料で取れます!

もくじ

車両保険は自動車保険の一部

車両保険は、自動車保険の数ある補償の中の1つです!

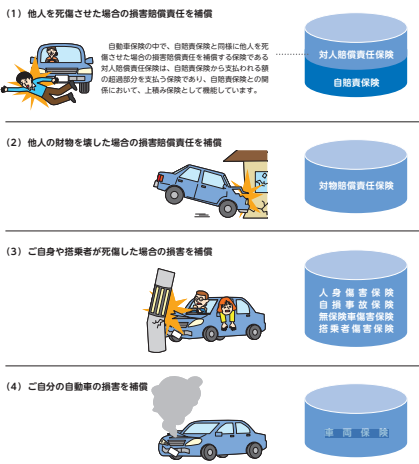

自動車保険には主に、以下4つの保険で構成されます。

・対人賠償責任保険

事故相手のケガや死亡の賠償に備える

・対物賠償責任保険

事故相手の車やモノの賠償に備える

・人身損害(搭乗者傷害)保険

自分や同乗者のケガや死亡に備える

・車両保険

自分の車が壊れたときの修理代に備える

つまり自動車保険の数ある補償のうち、自分の車を守る補償が車両保険です!

車を修理する場合、時として高額な修理費を請求されることがあります。

車両保険をつけておけば、この修理費用が保険金として出るのです。

交通事故だけでなく、自然災害やイタズラなどで車がダメージを受けた場合も対象となります。

・車同士でぶつかって車が壊れた

・建物にこすって車に傷が付いた

・大雨による洪水で車が水没した

・イタズラをされて車が傷ついた

・駐車をしていたら車を盗まれた

また被害がひどくて修理ができず、廃車となった場合は設定した保険金額が全額出ます。

そして、それを新しい車の購入費用にあてられるのです。

対物賠償責任保険と車両保険の違い

対物賠償責任保険と車両保険をごっちゃにしている人が、たまに見受けられます。

前者は他人に与えた損害に対するもので、後者は自分が受けた損害に対するものです!

対物補償

対物補償は、他人の物を壊したときの損害を補償します。

保険契約者が運転する車によって、他人の財産(車、家屋、電柱など)に損害を与えた際に有効です。

大きな事故を起こした場合でも、この保険により多額の損害賠償費用をカバーできます。

車両保険

車両保険は、自分の車両が受けた損害を補償します。

自分の車が他の車とぶつかった場合や、大雨や台風などの自然災害で車が壊れた際に有効です。

上の対物補償と異なり、これは自分にかける保険なので加入するかは自分で決めます。

車両保険は必要か

車両保険が必要かを考える際は、以下5つの視点を見ましょう!

・車の価値

・ローンの有無

・貯金の有無

・車の使用頻度

・保険料の金額

ではそれぞれについて、以下でくわしく説明しましょう。

車の価値

高級車や新車の場合、車両保険を加入するメリットは大きいです。

車の価値が高いため、事故や故障が発生した際の修理費用や交換費用が高くなります!

外車は特別な部品を必要としたり、特殊なスキルを持つメカニックが必要となる場合があるでしょう。

その結果、修理費用がさらに高くなる可能性もあります。

一方で中古車や長年使用してきた車の場合、その価値は新車や高級車と比べて低くなります。

このような車の場合、車両保険に加入しても受けられる補償額は限定的になる可能性が高いです。

ローンの有無

自動車ローンを組んで車を買っている場合、車両保険に入ることは非常に重要です。

車が事故や故障で修理不能になった場合、保険金でローンを返済できるから!

車が全損した場合、ローンがまだ残っていると経済的に大きな負担となります。

新たなの購入費と、残っているローンの両方を同時に支払うことになるからです。

保険料の負担が大きいと感じる場合、ローン完済後は車両保険を外すという選択肢もあります。

ローン完済後は車の所有権が完全に自分へ移るため、車両保険の必要性が低下するからです。

貯金の有無

車の修理で高額な請求が来ても、それを十分に賄える貯金があるなら車両保険の必要性は低いです。

むしろ車両保険を外して保険料を節約し、投資や貯金にあてた方が良いでしょう。

一方この出費をまかなうことが難しい場合や予期せぬ出費で困りたくない人は、車両保険に入るべきです。

特に高額な修理費用や全損した場合、車両保険から受けられる補償が大きな助けとなります。

車両保険は万が一のとき、修理費を自分でカバーしきれない人がつけるものです。

自分で修理費用を捻出できるのなら、車両保険をつける意味がありません。

車の使用頻度

車を日常的に使用する場合、車両保険に入っておいた方が良いでしょう。

車が使用不能になった場合、補償で早く車を修理したり新しい車を買うことが可能になります。

これにより、車なしの生活にともなうストレスや困難を最小限におさえられるのです。

利用頻度だけでなく、生活環境も考えてみましょう。

都市部では公共交通機関が充実しているため、一時的に車が使えなくても生活に大きな影響はありません。

しかし地方では公共交通機関が少ない場合が多く、車が使えなくなると生活に大きな支障をきたすでしょう。

保険料の金額

車両保険の保険料は安くありません。

しかも解約しない限り、保険料は定期的に支払う必要があります。

これが家計を圧迫し生活に支障が出る場合、車両保険に入るべきではないでしょう。

あくまで保険は、あなたの生活や財産を守るためのものです。

そのために生活が困るような状況を作っては、本末転倒でしょう。

不要という人の言い分

車両保険を付けない人はよく、このように言われます。

「事故しても相手が悪ければ修理代を払ってくれる」

「自分は安全運転だから自分が悪くなることはない」

しかしこれ、半分正解で半分間違いです。

もちろん、完全に相手が悪ければ修理代を全額払ってもらえるでしょう。

しかし事故には普通、過失割合というものがあります!

参考:いつ決まる?誰が決める?自動車で交通事故した時の過失割合

たとえ自分が悪くない事故であっても・・・

自分の車が動いていたら、1~2割は過失ありと見られる場合がほとんどでしょう。

すると、自分が悪くない事故でも修理代は全額もらえません。

このとき車両保険に入っていれば、足りない分を保険金でまかなうことができます。

相手が無保険で、修理代を払ってもらえない可能性もけっこうあります。

今4人に1人のドライバーは自動車保険に入っておらず、無保険の人は意外と多いです。

車両保険は自然災害にも使える

車両保険の補償範囲には、自然災害による損害も含まれています!

台風や洪水などによって車が損害を受けた場合、修理費や全損時の再購入費を補償してくれるのです。

参考:洪水で自動車が水没した!車両保険で水害はいくら補償されるか?

しかし一般的な車両保険では、地震・噴火・津波による損害はカバーされません!

これらによる損害は非常に大きく予測が難しいため、保険会社はこれらのリスクを補償しないのが一般的です。

ただし一部の保険会社では、地震・噴火・津波による損害を補償する特別なオプションを提供している場合があります。

これは別料金となる特約で、加入することでこれらの自然災害による損害も補償の対象となるのです。

地震や噴火のリスクが高い地域に住んでいる場合、このような特約を提供している保険会社を検討する価値があります。

ただしこの特約に入ると保険料が上がることもあるので、その費用とリスクをしっかりと比較検討しましょう。

車両保険に入っている人の割合

すべてのドライバーが車両保険に加入しているわけではありません。

損害保険料率算出機構のデータによれば、任意保険の車両保険普及率は46.2%です!

この数字には、営業用の車両も含まれています。

自家用車に限定すると、普及率は以下の通りです。

これらを見ると、おおよそ半数のドライバーが車両保険に加入していることがわかります。

普通乗用車:62.8%

小型乗用車:52.4%

軽自動車:48.4%

この数字には、共済保険のデータは含まれていません。

なので、実際の普及率はもっと高いでしょう。

車両保険は入るべき

私は個人的に、自動車保険には車両保険を付けておくべきだと考えます。

今までたくさん事故対応をしてきた中で、車両保険のありがたみを何度も痛感してきたから!

たとえば、以下のような事態で車両保険が役に立ったことが多数あります。

・自分は悪くないのに、相手が保険に入っていなかったために修理代を払うハメになった。

・なかなか相手との交渉がまとまらず、とりあえず自分が修理代を払わなければいけない。

こういった面倒くさい事故に巻き込まれると、本当に心身ともに消耗しますよ?

そんなとき、お金の心配をしなくても良いのは大きなメリットです!

自分のことは、自分で守りましょう。

一般とエコノミーの違い

車両保険には「一般」と「エコノミー」の2種類があります。

これ、何が違うかというと「補償範囲の広さ」です!

一般とエコノミー両方で補償される事故

・車同士の衝突

・火災、爆発

・盗難

・いたずら、落書き、窓ガラス破損

・飛来中、落下中の物体と衝突

・台風、竜巻、洪水、高潮

一般でのみ補償される事故

・電柱、ガードレールに衝突

・車庫入れに失敗

・当て逃げ

・墜落、転覆

エコノミーより一般の方が、補償範囲が広くなっています。

エコノミーでは電柱にぶつかったり車庫入れに失敗したりなど、単独事故の場合は補償されないのです。

しかしその分、保険料は一般よりエコノミーの方が安くなっています。

どれぐらい差があるかというと、車種などによって違うので簡単には言えないのですが・・・

だいだい、エコノミーの保険料は一般の半分ぐらいです。

運転に自信がなかったり、どんな事故にも備えがほしい方は一般を選ぶと良いでしょう。

逆に単独事故をしないよう気を付けるから保険料を安くしたいという方はエコノミーですね。

車両保険金額の決め方

車両保険の保険金額は通常、自分で決めることはできません!

なぜなら車の時価相当額を上限として、自動的に設定されるからです。

車の時価相当額とは、保険事故が発生した時点での車両の市場価値を指します。

新車時の購入価格から始まり、使用年数・走行距離・車の状態などで徐々に下がっていくのです。

車両保険の補償は、基本的に車両の修理費用や再購入費用をカバーすることを目的としています。

なので車の価値が下がれば、それに応じて補償額も下がることが一般的です。

しかし、中には「新価額補償特約」を設けている保険会社もあります!

この特約は一定の期間(例えば3年や5年など)内であれば、新車時の価格で補償を受けられるのです。

このような特約がある場合、車の価値が下がっても保険金額が下がることはありません。

車両保険の免責金額とは

車両保険とは、自分の車が壊れたときの修理代に備える保険です。

車両保険には上記の免責事項のほか、免責金額というものが定められることがあります。

車両保険の免責金額とは、簡単に言うと「自己負担額」のことです!

保険金が出るような事故が起きても、契約者が負担しなければいけない金額のことを言います。

免責金額を設定している場合、支払われる保険金は以下の通りです。

保険金 = 損害額(修理費) – 免責金額(自己負担額)

あなたの車両保険の免責金額は5万円としましょう。

損害額が6万円ならば、5万円を引いた1万円が保険金として受け取れます。

しかし損害額が5万円だと、1円も受け取ることができません。

車両保険に加入する際、多くの人は免責金額を5~10万円に設定しています。

そうした方が、保険料が安くなるからです。

その場合、被害金額が少ないと車両保険の出る幕はありません。

免責金額がある理由

この免責金額、車両保険へ加入する人にとっては不利なように聞こえます。

しかし実は、保険会社と契約者の両方にメリットがある話です!

たとえば大型の台風が来て、日本各地で車にキズが付いたとしましょう。

そして「保険金を3万円ください」という請求が、たくさん起こったとします。

この場合、保険会社は多数の事故調査と保険金支払いで大きなリスクを負うでしょう。

それで赤字が続けば、自動車保険の仕組み自体が続けられなくなるかもしれません。

また請求がパンクすることで対応が遅れ、契約者に保険金が迅速に届かないことも考えられます。

そのため「軽度の事故には保険金を支払わない」という契約を、保険会社はあらかじめ契約者と結ぶのです。

そうすることで保険会社はリスクとコストをおさえられ、自動車保険の制度を安定的に続けることができます。

契約者も本当に必要な時に迅速な対応を受けられ、免責金額を設定する分だけ保険料も安くなるのです。

免責金額の設定には、リスク意識の向上という側面もあります。

免責金額を設けることで、ドライバーは万が一のときは自己負担額があると考えます。

それによって損害に対するリスク意識を高め、慎重な運転をうながすことが期待できるのです。

免責金額によって保険料は変わる

基本的に、免責金額が大きくなるほど保険料は安くなります!

保険会社にとっては小さい損害に対する請求や事故処理がなくなり、保険金の支払いと人件費がおさえられるからです。

一方、保険契約者にとっては事故が発生した際の自己負担額が大きくなります。

保険とはそもそも万が一のときに備えるものと考え、小さな損害は自分で負担しようという考えもあるでしょう。

保険契約を検討する際には、見積もりをもらって免責金額と保険料のバランスを考えることが重要です。

また保険会社や商品によっては、契約済みの自動車保険でも免責金額の変更ができるケースがあります。

これにより、契約者は自分の状況やリスク許容度に合わせて柔軟に免責金額を変更することが可能です。

なお、免責金額は各保険会社や契約プランによってバラバラです!

免責金額を柔軟に設定できるものもあれば、一律の設定のみというものもあります。

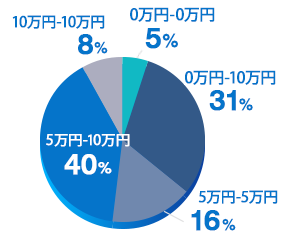

東京海上日動の自動車保険の場合、免責金額は以下5つから選べます。

0万円-10万円、0万円-10万円、5万円-5万、5万円-10万円、10万円-10万円(1事故目-2事故目以降)

免責金額はいくらにすべきか

免責金額(自己負担額)の設定は、その人の状況や性格によります。

具体的には、以下3つの要素を考慮して決めましょう!

・財政的な余裕

・リスク許容度

・運転のスキル

ではそれぞれについて、以下でくわしく説明しましょう。

財政的な余裕

免責金額は自分の財政的な余裕に合わせるべきでしょう。

もし貯金が少なく多額の出費に耐えられないのであれば、免責金額は少なくするべきです。

リスク許容度

自分がどの程度のリスクを受け入れられるかも重要な要素です。

自分がリスクを負担する意思がある場合は、免責金額を高く設定して保険料を安くできます。

運転のスキル

運転スキルに自信があるかも考慮に入れるべきです。

過去に何度か事故を起こしたなら、免責金額を低めに設定することで事故に備えられます。

みんなはいくらにしているか

免責金額(自己負担額)の設定で参考になるのは、実際みんなはいくらに設定しているかでしょう。

東京海上日動火災保険の調査によると、約4割が「5万円-10万円」のパターンを選んでいます!

保険料と自己負担額のバランスを考えたとき、一般的な契約者にとって最も手頃なのでしょう。

1回目の免責金額が高すぎると、事故発生時の経済的な負担が重くなります。

かと言って免責金額をゼロにすると、保険料が大きく上がってしまうのです。

免責金額を設定しても自己負担がない場合

免責金額を設定していても、以下2つの場合は自己負担なしで全額補償される場合があります!

・全損

・相手がいる事故

ではそれぞれについて、以下でくわしく説明しましょう。

全損

全損とは、以下3つの場合を指します。

・修理できないほど車が壊れた

・修理費が保険価額を超えてしまう

・車が盗難にあって見つからない

これらの場合、車両保険は全損と認定し保険金額の全額が支払われます。

このとき、免責金額が差し引かれることはありません。

したがって、自己負担なしで車両保険の保険金額が全額補償されるのです。

相手がいる事故

相手がいる事故の場合、その過失割合に応じて相手方から損害賠償を受けられます。

相手から受け取る賠償金が免責金額を上回る場合、自己負担額は不要となることがあるのです。

たとえば相手の過失割合が10%で、自分の車の修理費用が100万円としましょう。

このとき、相手からは100万円×10%=10万円が賠償金として支払われます。

あなたの免責金額が5万円のとき、この10万円で免責金額がカバーされるので、あなたの出費は0円になるのです。

つまり自分の過失割合が高い場合でも、相手からの賠償金が免責金額を上回る場合は自己負担額が不要となります。

ただし、このルールは保険会社や契約プランにより異なる可能性があるので注意してください。

保険金を受け取る流れ

車両保険の保険金を受け取る流れは、大まかには以下の通りです!

・保険会社に連絡

・修理工場から見積もりを取得

・見積もりを保険会社に提出

・修理の実行

・保険金の支払い

ではそれぞれについて、以下でくわしく説明しましょう

保険会社に連絡

事故を保険会社に報告しましょう。

事故の詳細を尋ねられるので、必要な情報を提供します。

修理工場から見積もりを取得

車を修理工場へ持っていき、修理にいくら必要か見積もりを出してもらいましょう。

一部の保険会社では、指定の修理工場へ持っていくよう言われることもあります。

見積もりを保険会社に提出

修理工場が作った見積もりを保険会社に提出しましょう。

その見積もりを元に、保険会社は保険金の支払い額を確定します。

修理の実行

保険金の支払いが確定したら、車を修理してもらいましょう。

車を修理せずに買い替える場合は、保険金を現金で受け取ります。

保険金の支払い

保険会社から修理工場へ直接、保険金が支払われることが一般的です。

ただし一部のケースでは、保険会社が保険契約者に保険金を支払うこともあります。

具体的な手順や要求される書類等は保険会社や保険商品により異なります。

詳細は各保険会社の指示に従ってください。

車両保険の相談なら

車両保険のことなら、ぜひ私たちハロー保険にご相談ください!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や事故対応を行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

もし遠方だったり相談に来る時間のない方は、下のネット見積もりサービスを使ってください。

3分ぐらいで簡単に入力が完了し、一度に最大20社の自動車保険の見積もりを無料で取れます!

わざわざ複数の保険会社に出向くことなく、一番安くて最適な保険を見つけられるので便利です。

まとめ

「車両保険」とは自動車保険の一部で、自分の車を守ってくれる補償です。

「一般」と「エコノミー」の2種類があり、それぞれ補償範囲が違います。

もしものときに大きな金額を払わなくて済むよう、車両保険はしっかり付けておきましょう!