記事内には広告を含む場合があります

「子供に持病があるんですが・・・」

「昔に病気をしたんですけど・・・」

学資保険の相談で、よく聞かれる質問です。

生命保険や医療保険などと同様、学資保険に入るのにも告知が必要になります。

告知とは、最近の健康状態や過去の病歴などを保険会社に知らせることです。

ここで持病があったり病気をわずらっていると、加入を断られることがあります。

健康状態に不安のある方は、不安を覚えるかもしれませんね。

しかしだからといって、加入をあきらめる必要はありません!!

今日は持病や病気を持っている方でも学資保険に加入する方法を、顧客数8,000人を超える保険代理店が紹介しましょう。

親(契約者)が病気の場合

親が病気持ちという場合、対策として考えられる方法は以下の2つです。

1.貯蓄性重視の学資保険に入る

もしお金を貯めることが主目的ならば、貯蓄性重視のシンプルな学資保険に入りましょう。

手厚い医療保障や死亡保障などが付いていなければ、学資保険の告知はゆるいです!!

ちなみにあなたがお住いの各市町村では、子供に対しての医療費補助があるでしょう。

なので学資保険に医療保障を付ける必要性は、個人的には低いと考えます。

参考:赤ちゃん(新生児)や子供に生命保険・医療保険・学資保険は必要?

2.契約者を変える

お父さんが病気持ちという場合、代わりにお母さんを契約者とすれば良いです!!

ついでにお母さんの方が年下であれば、保険料も安くなりますよ。

参考:学資保険いつから入るべき?ベストな加入日と満期日のタイミング

また学資保険によっては、祖父母が孫のために加入できるものもあります。

したがって、おじいちゃん・おばあちゃんにお願いするというのも手でしょう。

子供(被契約者)が病気の場合

子供が病気持ちという場合、対策として考えられる方法は以下の2つです。

1.親の生命保険で準備する

学資保険に入る代わりに、親の生命保険で子供の学費を準備する方法があります。

参考:学資保険はおすすめしない!生命保険で教育費を貯めるべき理由

親の生命保険であれば親の告知のみで、子供の健康状態は関係ありません!!

ちなみに上の参考記事を見れば分かりますが、今は学資保険より生命保険を使う方がメリット多いです。

なのでお子さんに病気がある・ないにかからわず、生命保険で学費を貯めることをおすすめします。

2.兄弟の学資保険を手厚くする

弟さんに持病があって学資保険に入れないという場合、代わりにお兄ちゃんの学資保険を手厚くするという方法があります。

学資保険の資金使途は限定されておらず、絶対に被契約者の教育費にしか使えないというわけではありません。

なのでお兄ちゃんの学資保険で貯めたお金であっても、弟さんに使うことは可能です!!

しかし上の子ですでに学資保険に入っているなら、下の子は別の方法で貯めた方がリスク分散になりますよ。

参考:聞いて納得!あなたの2人目の子供に学資保険が不要な理由とは?

なぜ告知があるのか

そもそも学費を貯めるために入る学資保険に、なぜ告知が必要なのでしょうか??

それは、親や子供に万が一のことがあったときの保障が付いているからです!!

たとえば契約者である親御さんが亡くなったら、以後の保険料支払いが免除になったり・・・

被契約者であるお子さんが病気になったら、お見舞金が出るような仕組みになっています。

こういった保障は、その学資保険に加入している方々の保険料からまかなわれているのです。

なので、加入者同士に不公平があってはいけません。

たとえば健康な人と病気な人が一緒にお金を出し合った場合、後者の方があとでお金を受け取る確率が高くなりますよね??

保険会社はこういった事態が起きないよう、事前にしっかりと審査をするのです。

参考:生命保険・医療保険の加入条件まとめ!誰でも入れるわけではない?

ウソの告知は絶対ダメ

「正直に告知すると学資保険に入れなさそうだから」と、ウソの告知をする方がごくまれにいます。

しかし、これだけは絶対にしてはいけません!!

ウソの告知をすると「告知義務違反」となって、保険金をもらえなくなります。

またそれまでに払った保険料も一切戻ってきませんので、単なる払い損で終わるのです。

めったにないとは思いますが、保険販売員さんの中にはウソの告知をうながす方もいます。

「バレないから」「時効があるから」などと言って、ムリやり保険に入らせるのです。

しかし、告知義務違反は必ずバレると考えておいた方が良いでしょう。

また時効も、故意にウソの告知をしたのであれば無効になります。

決してそういった、販売員の甘い言葉にはだまされないようにしてください!!

告知内容や判断基準は、保険会社や保険商品によってマチマチです。

ある保険会社では断られたのに、別の保険会社では入れたなんてことはよく聞きます。

ウソをつくぐらいなら、あきらめずに何社でも相談してみるのが良いでしょう。

告知なしの学資保険もある

上でも述べたように、学資保険には基本的に告知義務というものがあります。

しかし中には、告知なしで加入できる学資保険もありますよ!!

ただし簡単に入れる分、デメリットもあります。

告知なしの学資保険には、保険料免除やお見舞金などの保障がまったく付きません。

契約者に何かあったときの保険料免除は、学資保険の大きな利点の1つです。

なのでこの保障がない場合、学資保険に入る意味は薄れてしまいます。

万が一の保障は生命保険ですでに準備しており、ただお金を貯められるだけで良いという場合は入っても良いでしょう。

ただし貯金をするための方法は、学資保険に限らず色々とあります。

無理に学資保険にこだわることなく、色々な金融商品の提案を受けることが大切です。

学資保険より生命保険を選べ

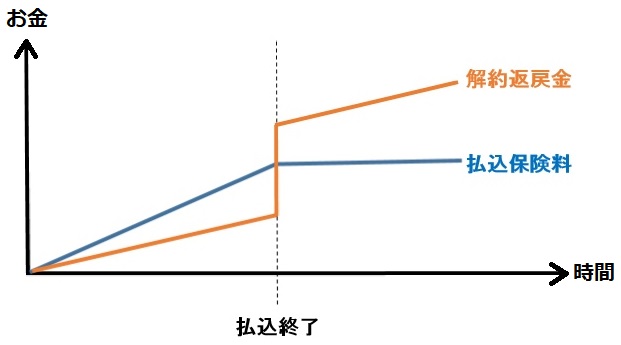

学費を貯めるなら、今は学資保険より「低解約返戻金型終身保険」を使った方が良いです!!

これは、以下のような特徴を持った生命保険となります。

・保険料の払い込み終了前に解約すると、戻ってくるお金は少ない

・保険料の払い込み終了後に解約すると、戻ってくるお金は多い

これを図にすると、以下のとおりです。

保険料払込の終了時期は、けっこう自由に決めることができます!!

最短10年で5年刻みの設定ができたり、50歳・60歳などキリの良い年齢で終わりとできるのです。

また払込終了時点での返戻率は、だいたい105~110%となります!!

これは学資保険の利回りと大きな差はないか、むしろちょっと有利な数字です。

また「低解約返戻金型終身保険」には、学資保険にはないメリットがたくさんあります。

それらについて、くわしくは下の記事を読んでください。

参考:学資保険は必要ない!教育費は生命保険で貯金すべき理由8つ

学資保険の相談や見直しなら

学資保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や請求手続きを行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

また遠方にお住みでハロー保険に来れないという方には、下の記事をおすすめします!!

参考:保険相談窓口の選び方がわからない?比較サイト15つからおすすめを調べた

口コミ評判の高い全国規模の保険相談サービスを調べたので、ぜひ参考にしてください。

まとめ

親や子供が病気の場合、学資保険に加入できない可能性があります。

学資保険には学費を貯めるという機能以外に、万が一のときの保障もあるからです。

告知に不安があるときは上記の方法を使うか、告知なしの学資保険に加入するという方法があります。