記事内には広告を含む場合があります

自動車保険に加入しているお客さまから、たまに聞かれる質問です。

冠水・浸水などの水害が自動車保険でどう補償されるか、顧客数8,000人を超える保険代理店がお伝えします!

補償されないパターンや保険金がいくら出るかなど、くわしく説明しましょう。

遠方にお住みでハロー保険に来れないという方は、下の見積もりサービスを使ってください。

3分ぐらいで簡単に入力が完了し、一度に最大20社の自動車保険の見積もりを無料で取れます!

もくじ

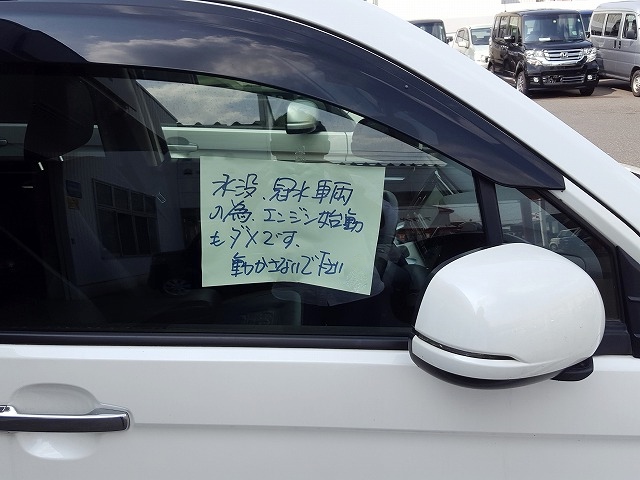

洪水でお客様の車が水没

2017年9月、台風18号が全国で猛威をふるいました!

鳥取市内では洪水になったところがあり、特に河原町はニュースになるほどヒドかったです。

そして私たちハロー保険のお客さまで1人、車がシートの上まで水没するという事故が発生しました。

被害の確認に行きましたが、これはヒドい・・・

シートの上に砂が乗っているということは、ここまで水位が上がったということでしょう。

水の跡を見ると、スピーカーは完全に水没したようです。

当然ながらエンジンはかからなくなり、レッカーで修理工場に行きました。

なお車が水没した場合は、以下のことに気を付けてください!

ガソリン車:エンジンをかけない

ハイブリット車や電気自動車:さわらない

水没車は電気系統にトラブルが起きていることが多く、自然発火の可能性があるからです。

特にハイブリッド車や電気自動車はバッテリーを搭載しており漏電の危険があるため、より一層注意が必要です。

水没した車を動かすときはJAFやロードサービスに連絡し、レッカーで運んでもらいましょう。

参考:車がバッテリー上がり!自動車保険を使って無料で直す方法は?

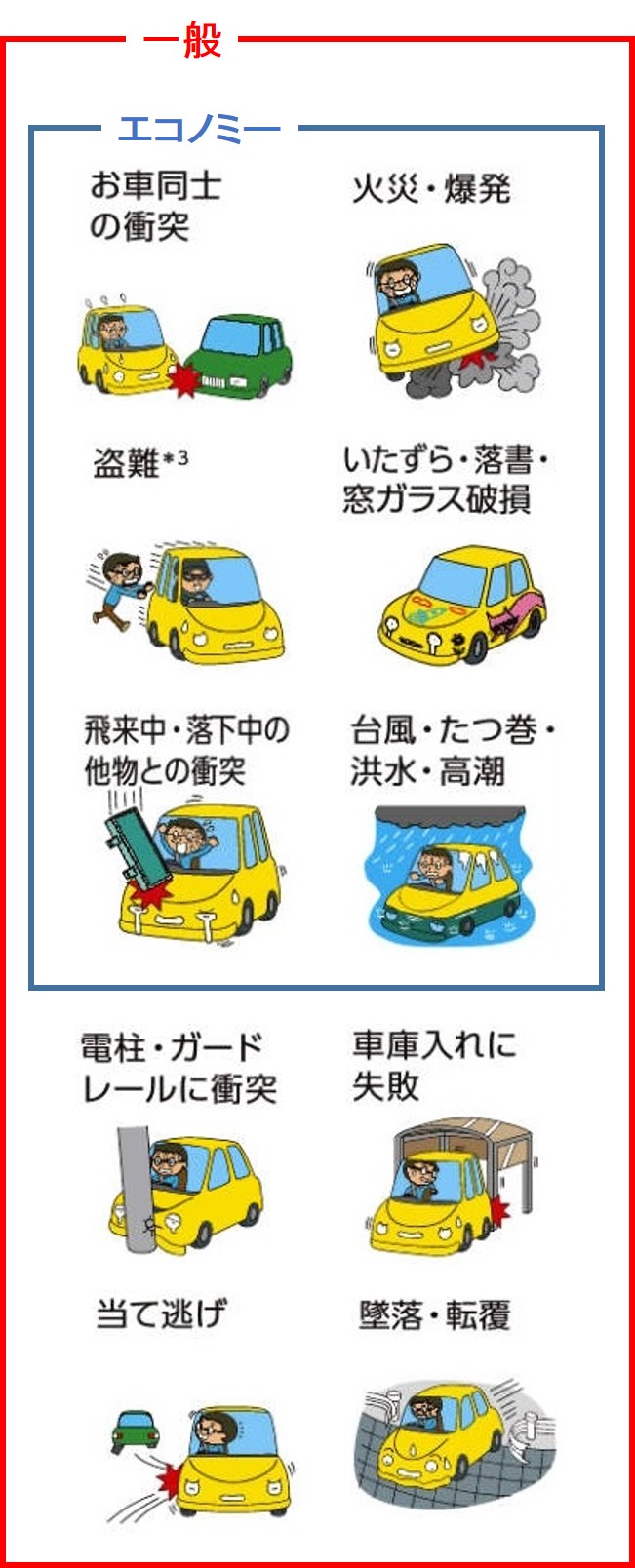

水害は自動車保険で補償される

台風や洪水などで車が水没して故障した場合、それは自動車保険の補償対象です。

しかし、「車両保険」に入っているのが条件となります!

車両保険とは、自分の車の修理費を補償してくれるものです。

「一般」と「エコノミー」の2種類がありますが、台風や洪水による水没はどちらでも保険金が出ます。

保険金はいくら受け取れるか

保険金がいくら受け取れるかは、被害の度合いや保険の内容によって異なります。

しかし基本的には、修理にかかった費用の全額が支払われますよ!

ただし「免責金額」を設定している場合は、その分が引かれてしまいます。

免責金額とは、修理費のうち自分自身が負担する金額(自己負担額)のことです。

契約によっては、「5万円までは自己負担でお願い」みたいな条件が付いています。

その場合、支払われる保険金は以下のとおりです。

保険金 = 損害額(修理費)- 免責金額(自己負担額)

ただし車が水没した場合、修理不能で全損となることがよくあります。

また全損まではいかなくても、修理代が車両保険の補償額を超えることもあるでしょう。

こういった場合は、その補償額が全額支払われます。

免責金額を設定していても、それが引かれることはありません。

たとえば「車両保険100万円・免責金額5万円」の場合、受け取れる金額は以下の通りです。

<修理費が30万円>

修理費30万円 – 免責金額5万円 = 25万円

<修理費が150万円>

車両保険100万円が上限なので100万円

<修理不可で全損>

車両保険100万円が上限なので100万円

車の修理費の概算

車が水没したときの修理費用は、以下のようになるみたいですよ!

参考:車が水没してしまったら ! 冠水車・水害車の修理診断サービス – 川田自動車

フロアーまで浸水した場合

修理代:5万円~

修理を前提に進める。

シートの下まで冠水した場合

修理費:25万円~

「保険で30万円以上出たら車を買い替える」というように、事前にある程度の予算ラインを考えておく。

シートの上まで冠水した場合

修理費:50万円~

車の買い替えを検討する。

修理をするなら、できる限り早めにする必要があります。

なぜなら水害の水は汚水なども混ざっているので臭く、時間が経つとニオイがなかなか取れません。

また水没したまま放っておくと、室内の湿気により電子部品が壊れる可能性があります。

水没時は買い替えが基本

車が水没してしまった場合、上記のように被害状況によって対応は変わってきます。

しかし以下3つの理由から、通常は修理よりも新しい車への買い替えがおすすめです!

・電気系統の問題

・部品の腐食

・車の価値低下

ではそれぞれについて、以下でくわしく説明しましょう。

電気系統の問題

水没車は電子機器や配線が大きなダメージを受けます。

これらの問題は初めは見えないこともありますが、時間が経つにつれて異常が起こるケースがあるのです。

部品の腐食

水没車は水と接触した部分の腐食が進みます。

特に海水の場合は塩分による腐食が進行しやすく、車の性能や耐久性に大きな悪影響を及ぼすのです。

車の価値低下

水没車は中古市場での価値が大きく低下します。

将来的に車を売却する場合、水没歴は大きなマイナス要素となるのです。

車が流された場合

車が水で流されてしまい、見つからない場合はどうなるのでしょうか?

その場合、まず調査や鑑定が入ります!

車を隠していたり、故意に流していないかチェックが入るのです。

それで事実確認ができれば、車両保険が適用されて保険金が出ます。

補償はされますが、調査の時間があるので支払いまでには時間がかかるでしょう。

車に乗っていた人への補償

走行中に水没した場合、中にまだ人がいる状態となります。

外に出ようとしたときにケガをしたり、おぼれて病院に運ばれたら、その分の補償はあるのでしょうか?

この場合、自動車保険に「人身傷害保険」や「搭乗者傷害特約」が付いていたら補償対象です!

乗っていた人の治療費や介護料のほか、休業損害・精神的損害・葬祭費なども出ます。

「人身傷害保険」と「搭乗者傷害特約」の違いについては、下の記事を読んでください。

参考:自動車保険の人身傷害いくらに設定すべき?保険金額の目安

保険を使ったら等級が下がるか

車が水没して自動車保険を使った場合、残念ながら次の年から等級が下がってしまいます!

また「事故有」となるので、各等級ごとの割引率も悪くなってしまうのです。

つまり「等級ダウン」と「事故有」で、保険料が二重にアップします。

ただし救いは、通常の3等級ダウンではなく1等級のみのダウンとなることですね!

事故有による割引率の悪化も、1年で元に戻ります。

参考:自動車保険の等級ダウンの条件は?保険料の金額を計算する方法

保険金が出ないパターン

しかし車が水没したら、必ず車両保険で補償されるとは限りません。

以下2つの場合、保険金が出ない可能性があります!

・津波による水没

・人為的なミスによる水没

ではそれぞれについて、以下でくわしく説明しましょう。

地震や津波による水没

地震や津波によって生じた損害は、車両保険では補償されません!

地震や津波によって近くの川が氾濫して車が水没しても、保険を使うことはできないのです。

そういった場合にも備えるには、地震・噴火・津波で一時金が出る特約を付ける必要があります。

人為的なミスによる水没

運転中の誤操作や不注意による車両の水没は、エコノミーの車両保険では補償されません!

たとえば、運転をあやまって川に落ちてしまった場合などです。

そういった場合にも備えるには、エコノミーではなく一般にする必要があります。

保険金を受け取る流れ

車両保険の保険金を受け取る流れは、大まかには以下の通りです!

・保険会社に連絡

・修理工場から見積もりを取得

・見積もりを保険会社に提出

・修理の実行

・保険金の支払い

ではそれぞれについて、以下でくわしく説明しましょう

保険会社に連絡

事故を保険会社に報告しましょう。

事故の詳細を尋ねられるので、必要な情報を提供します。

修理工場から見積もりを取得

車を修理工場へ持っていき、修理にいくら必要か見積もりを出してもらいましょう。

一部の保険会社では、指定の修理工場へ持っていくよう言われることもあります。

見積もりを保険会社に提出

修理工場が作った見積もりを保険会社に提出しましょう。

その見積もりを元に、保険会社は保険金の支払い額を確定します。

修理の実行

保険金の支払いが確定したら、車を修理してもらいましょう。

車を修理せずに買い替える場合は、保険金を現金で受け取ります。

保険金の支払い

保険会社から修理工場へ直接、保険金が支払われることが一般的です。

ただし一部のケースでは、保険会社が保険契約者に保険金を支払うこともあります。

具体的な手順や要求される書類等は保険会社や保険商品により異なります。

詳細は各保険会社の指示に従ってください。

自動車保険の相談なら

自動車保険の相談なら、ぜひ私たちハロー保険にご相談ください!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や事故対応を行っているので、経験豊富なスペシャリストがそろっているのです。

もし遠方だったり相談に来る時間のない方は、下のネット見積もりサービスを使ってください。

3分ぐらいで簡単に入力が完了し、一度に最大20社の自動車保険の見積もりを無料で取れます!

わざわざ複数の保険会社に出向くことなく、一番安くて最適な保険を見つけられるので便利です。

まとめ

台風や洪水などの水害で車が水没した場合、車両保険に入っていたら補償の対象です。

基本的には修理費用の全額が支払われますが、免責金額が引かれたり上限金額があったりします。

自動車保険を使うと等級が下がりますが、1等級のみダウンなので保険料が大幅に上がることはありません。