記事内には広告を含む場合があります

お客さまから、たまに聞かれる質問です。

火災保険の加入は任意なので、入る入らないはお客さまの自由です。

しかしその判断をするのは、火災保険の必要性を十分に理解してからの方が良いでしょう。

今日は火災保険の必要性について、顧客数8,000人を超える保険代理店がお伝えします!

1年間で火事にあう確率

年間で、自宅が火事になる確率は何%なのでしょうか?

計算してみると、実はけっこう小さいです!

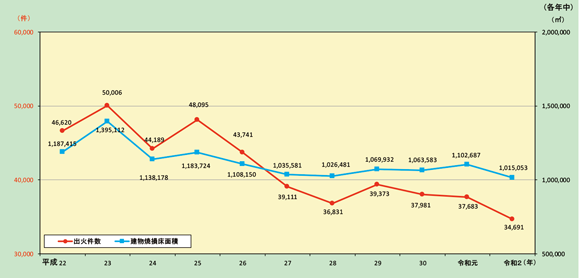

消防庁の最新データによると、過去10年間の出火件数は減少傾向です。

令和2年中の出火件数は、3万4,691件(対前年比2,992件減、同7.9%減)となっています。

これは、10年前(平成22年中)の出火件数4万6,620件の74.4%です。

また全体の出火件数のうち、建物火災は1万9,461件でした。

| 火災の区分 | 件数 |

| 建物火災 | 19,461件 |

| 車両火災 | 3,494件 |

| 林野火災 | 1,228件 |

| 船舶火災 | 62件 |

| 航空機火災 | 0件 |

| その他火災 | 10,832件 |

令和3年時点で、日本の世帯数は5,950万世帯です。

参考:総務省|住民基本台帳に基づく人口、人口動態及び世帯数(令和3年)

計算すると、1年間で約3,057件に1件が火事になっています。

確率でいうと、わずか0.03%!

確率的には、あまりあり得ないと考えられます。

もちろん、これは考えうる最低の数字です。

1つの家に2世帯・3世帯と住む場合もあるので、実際の家の数は5,950万より少ないでしょう。

また建物火災は1万9,461件ですが、延焼も考えるとその火災で燃えた家の数はさらに増えます。

一生涯で火事にあう確率

1年間で火災に合う確率は、とても低い数字でした。

では、一生涯で火事にあう確率はどうでしょう?

計算してみると、実はけっこう大きいです!

令和3年時点で、日本人の平均寿命は84.62歳です。

1年間の確率0.03%を84.62乗すると、一生のうちで遭遇する確率が出ます。

これを計算すると、1人の人間が一生のうちに火事にあう確率は1.36%です!

100人に1人以上は火事にあうと考えると、なかなか大きい数字ではないでしょうか?

火災保険に入らないリスク

火災保険に入らないということは、以下のリスクをすべて抱えることになります!

・財産を失うリスク

・自然災害のリスク

・近隣からの延焼リスク

・住宅ローンが使えないリスク

・賃貸住宅が使えないリスク

ではそれぞれについて、以下でくわしく説明しましょう。

財産を失うリスク

上記の通り、自分の家が火事になる可能性は低いです。

しかし万が一そうなってしまった場合、受けるダメージはとてつもなくデカいです!

家やその中に置いていた財産を火事で失うと、その被害額は何千万円にも及ぶでしょう。

まだモノだけで済めば良いですが、最悪の場合は家族の命まで失われます。

もし一家の大黒柱を火事で亡くしてしまえば、今後の生活再建もままなりません。

そういった最悪の事態を想定すれば、保険料を払っても良いと考えられませんか?

確かに保険料はムダになるかもしれませんが、それでも全財産を失うよりはマシでしょう。

また余計な心配事を抱えずに暮らせることは、生活の質を向上するうえでとても大切なことです。

自然災害のリスク

火災保険はその名前から、火事だけにしか使えないと思われがちです。

しかし契約によっては、自然災害・盗難・破損などで被害を受けた場合でも補償があります!

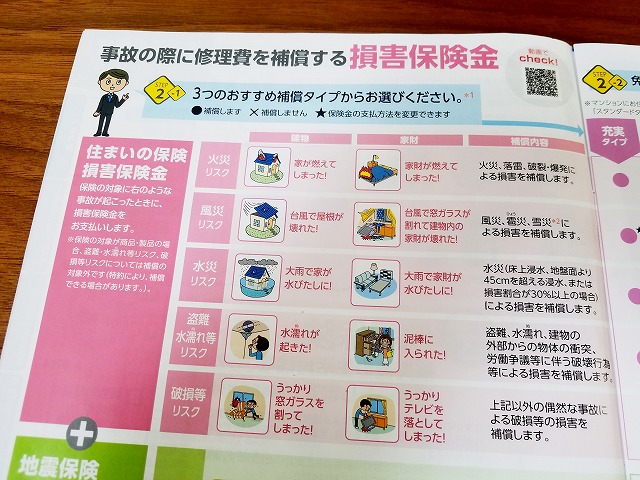

例として、東京海上日動の火災保険パンフレットを見てみましょう。

火災のほか、風災・水災・盗難・水漏れ・破損など様々なリスクに対応しています。

参考:トータルアシスト住まいの保険 | 東京海上日動火災保険

それぞれの補償について、くわしくは下の記事を読んでください。

参考:火災保険の適用範囲まとめ!台風や家財なども補償される?

これは何も、東京海上日動だけではありません。

一般的な火災保険の補償内容は、どこの保険会社もほぼ同じです。

ちなみに私は、過去20年以上にわたって保険の仕事をしていますが・・・

お客さまの家が火事になって、保険金をお支払いしたことはほとんどありません。

上でも述べた通り、火事ってめったに起こらないんですよ。

なので火災事故で何千万円というお金をお支払いするときは、とても緊張しますね。

しかし自然災害で家の一部が壊れ、保険金をお支払いすることは多々あります!

以下のように、たくさんの事例がありますよ。

参考:台風や熱割れ…家の窓ガラス修理で火災保険を請求できる?

参考:雨漏りが発生し屋根や雨樋を修理!火災保険を請求できる?

参考:エアコンから水漏れ!室外機が故障!火災保険を請求できる?

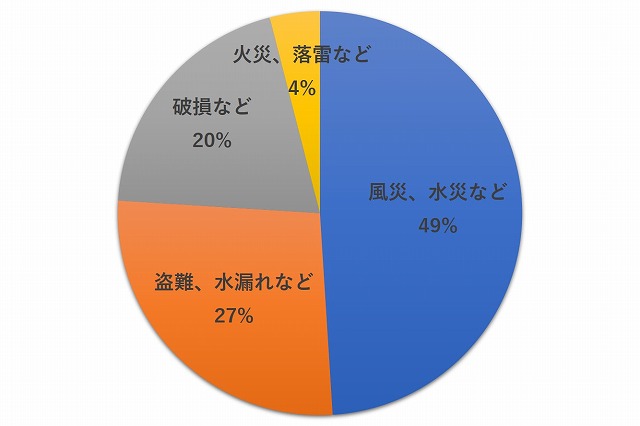

実際に火災保険で保険金請求が一番多いのは、「風災」や「水災」などの自然災害です。

※2015年度住まいの保険(充実タイプ)事故件数割合

火災保険に加入していないと、火事だけでなく・・・

台風・落雷・豪雨・土砂崩れ・洪水・大雪・地震・津波などの被害も、すべて自己責任となります。

近隣からの延焼リスク

確かに、自分自身が火事を起こす確率はとても少ないかもしれません。

タバコを吸わなかったり、コンロを使わない人ならなおさらでしょう。

最近はタバコを吸わない人が多かったり、新築はオール電化の時代ですからね。

しかし、隣近所の火事が自分の家に飛び火する確率も考えたらどうでしょうか?

実は隣家の火事によって自分の家が焼けた場合、原則として隣家に賠償請求はできません!

参考:火事が隣の家に延焼!火災保険から賠償金は出ず隣家は泣き寝入り?

火事による賠償については、「失火の責任に関する法律(失火法)」という法律があり・・・

火元に故意または重大な過失がないかぎりは、賠償しなくても良いことになっています。

なぜこのようになっているかというと、この「失火法」は明治時代に制定されたものだから!

その当時は家がすべて木造で、隣近所はずっと連なっていました。

今でいう、京都の長屋みたいな感じですね。

こんな状態で火事を出すと、隣家への延焼は避けられません。

ただでさえ自分の家が焼けて資金的に大変なのに、さらに隣家への賠償も重なると生活再建が難しくなります!

そこで大きな落ち度がない限り、責任を負わなくても良いという法律ができたのです。

火災保険に入っていたら、もらい火で家が焼けた場合でもしっかり保険金が出ますが・・・

火災保険がないと補償は全然なく、隣家にも賠償請求できないという困った事態になります!

住宅ローンが使えないリスク

一般的に住宅ローンを借りるとき、火災保険に加入することが絶対条件となります。

したがって火災保険に入らないと、住宅ローンを使って家を建てることができません!

これはなぜかというと、家がなくなっても問題なく住宅ローンを回収するためです。

金融機関は基本的に住宅ローンでお金を貸すとき、相手の土地と建物に「抵当権」を設定します。

抵当権とは簡単に言うと、借金のカタとして押さえておく権利のことです。

相手がもし住宅ローンを払えなくなったら、金融機関は土地と建物を取り上げて競売にかけます。

しかし火事や自然災害で家がなくなると、売れるものは土地しか残りません。

すると、借金の回収がうまくいかなくなる可能性があるのです。

そのためお金を借りる人に火災保険の加入をお願いし、万が一のときは保険金から返済してもらいます。

最近は少なくなりましたが、以前は銀行が火災保険に質権まで設定していましたよ!

参考:火災保険の質権設定とは?住宅ローン利用者が知るべき手続き

もし火災保険に入らない気ならば、すべて自己資金で家を建てる覚悟が必要です。

賃貸を利用できないリスク

一般的に賃貸住宅を借りるとき、火災保険に加入することが絶対条件となります。

したがって火災保険に入らないと、賃貸契約を結ぶことができません!

参考:賃貸アパートで火災保険は義務!絶対に入らないといけない理由は?

これはなぜかというと、借主には「退去時の原状回復義務」が発生するからです。

これは賃貸アパートを出るとき、部屋を元通りにして返さなければいけないというもの。

たとえば豪雨で洪水となり、部屋が水浸しになった場合など・・・

自分に過失がなくても、それを元通りに戻さなくてはいけません!

火災保険には「借家人賠償責任補償特約」というものがあり、そういったときに保険金が出ます。

なので大家さんは部屋を借りる人に、火災保険の加入をお願いするのです。

もし火災保険に入らない気ならば、賃貸住宅に住むことはできないと心得ましょう。

火事よりも自然災害

私は特に、「自然災害のリスク」が怖いと考えています!

私たちハロー保険が近年受け付けた事故は、以下のようなものです。

・大雪でカーポートが崩れた

・大雪で雨どいが壊れた

・大雪で室外機が壊れた

・台風で瓦が飛んだ

・台風で壁がはがれた

火災保険は火事に備えるというより、むしろ自然災害に備えると考えた方が良いでしょう。

なので個人的には保険金額を高くするより、補償を幅広くすることをおすすめします!

大きなお金が出なくても、色々な災害に対応してもらえる方が安心できませんか?

特に火災保険に入るべき人

特に以下のような方は、火災保険を準備することを強くおすすめします!

・貯金の少ない人

・住宅ローンを抱えている人

・古い家に住んでいる人

ではそれぞれについて、以下でくわしく説明しましょう。

貯金の少ない人

火事になる可能性はとても低いですが、いざなったときの被害額はとても大きいです!

何千万円と貯金のある方なら、家がなくなっても新たに建てることができるでますが・・・

それだけの蓄えがない方だと、今後の生活はとても苦しいものになってしまうでしょう。

住宅ローンを抱えている人

住宅ローンがある場合、万が一の火事や自然災害で家を失うと大きな痛手となります。

なぜなら家屋という資産がなくなるだけでなく、住宅ローンという借金が残るから!

新たな家を建てたりアパートを借りたりすると家賃が2重となり、生活再建が困難になるでしょう。

古い家に住んでいる人

昔の家は木造が多く、しかも今みたいに耐火・耐震構造とはなっていません。

また古くなると家が傷みやすく、ちょっとした雨風でも修理が必要な事態となるでしょう。

古い家で価値がないから火災保険をかけないのではなく、古い家だからこそしっかりと保険に入るべきです!

火災保険の相談や見直しなら

火災保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!

ハロー保険はおかげさまで約90年続いており、県内外で8,000人ものお客さまを担当しています。

毎日何件もの契約業務や事故対応を行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

もし遠方だったり相談に来る時間のない方は、下のネット見積もりサービスを使ってください!

3分ぐらいで簡単に入力が完了し、一度に最大15社の火災保険の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、あなたに最適な保険を比較して見つけられるので便利です。

まとめ

年間で火事にあう確率は0.03%と低いですが、一生涯で考えると1.36%です。

火災保険に入らないと、様々なリスクを抱えることになります。

住まいは生活の基礎となる場所なので、火災保険には入っておくべきでしょう。

火災保険に加入している方へ

あなたが払っている火災保険、実は割高ではありませんか?

下の記事をチェックし、保険料の適正相場を調べましょう!