記事内には広告を含む場合があります

ときどき、お客さまから聞かれる質問です。

学校や園って本当に事故やケガが多い場所で、子を持つ親としては心配しだすとキリがありません。

今日は学校の保険のカバー範囲について、顧客数8,000人を超える保険代理店がくわしくお伝えしましょう。

また保険金の請求方法などについても、くわしく説明します。

もくじ

学校の保険とは

新学期になると、たくさんの書類を受け取りますよね。

その中に、「災害共済給付制度」という名前の入ったプリントがあったかと思います!

これがまさに、学校で入る保険です。

小学校・中学校・高校・専門学校・特別支援学校・幼稚園・保育所・こども園などが対象です。

公立だろうが私立であろうが、すべて一緒の制度になります。

学校の保険のカバー範囲

この保険は「学校の管理下で起こった病気・ケガ・障害・死亡」に対して、保障があります。

「学校の管理下」とは簡単に言うと、「学校に行ってから帰ってくるまで」です!

具体的には、以下のような状況ですね。

・学校活動(授業・学級活動・掃除など)

・課外活動(部活・遠足・修学旅行など)

・休憩時間(始業前・昼休み・放課後など)

・通学(通常の経路による登下校)

また対象となる事例には、以下のようなものがあります。

・授業中にカッターで手を切った

・休憩中に階段から落ちた

・通学中に自転車で転んだ

・部活動中に熱中症になった

けっこうカバーされる範囲が広くて、親としては助かりますね。

病気の保障範囲は限定

なお病気に関しては、決まったものしか保障されません!

「食中毒」や「熱中症」など、学校で起こりえる病気しか使えないのです。

しかし民間の傷害保険は、食中毒や熱中症などは保障対象外のものが多いので・・・

そういった意味では、学校の保険は上手に民間保険と住み分けができていますね。

学校の保険でカバーできないこと

以下のような場合、学校の保険ではカバーされないことが多いです。

・掃除中に顕微鏡を落として壊した

・下校中に通行人とぶつかりケガさせた

・修学旅行でホテルの窓ガラスを割った

つまり人や物を傷つけて、賠償や弁償をするパターンですね。

こういったものに備えるには、「個人賠償責任保険」が便利です!

この保険は家族で誰か1人が入っていれば、家族全員が補償されます。

個人賠償責任保険について、くわしくは下の記事を参考にしてください。

学校の保険の請求方法

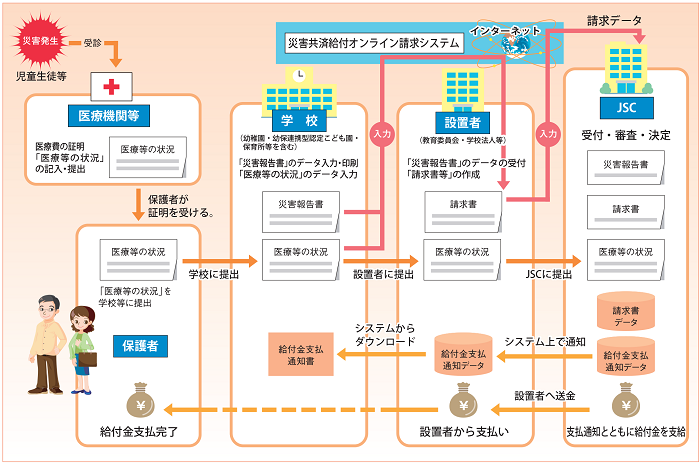

学校の保険を請求する際には、以下2点の書類が必要です!

①災害報告書(保険の申請用紙)

②医療等の状況(傷病名や医療費の証明書)

親御さんがやるべきことは、お医者さんから②の書類をもらうだけです。

これに、発行手数料などはありません。

これを学校に提出すれば、学校の方で①の書類を作ってくれます。

そして学校から、日本スポーツ振興センターへと請求される流れです。

2年間はさかのぼって請求できるので、急いで提出する必要はありません。

また保険金が振り込まれるまでに数か月はかかるので、ゆっくりと待ちましょう。

なお受け取れる保険金は、かかった医療費の4割です!

医療費は健康保険によって3割負担なので、1割多く返ってくる計算になります。

参考:医療保険の不要論とは?「無駄」「いらない」と言われる理由

おそらく病院までの交通費などを考慮して、ちょっとプラスで返ってくるのでしょう。

学校の保険の注意事項

なお学校の保険に関しては、以下3つの注意事項があります!

・治療費は5,000円以上

・助成制度を使ったら報告

・保険外治療は給付対象外

ではそれぞれについて、以下でくわしく説明しましょう。

治療費は5,000円以上

保険金を受け取るには、かかった治療費が5,000円以上でなければいけません!

3割負担と考えると、窓口で1,500円以上を支払った場合が対象です。

この金額は「一度にかかった治療費」ではなく、「治療費の総額」ですよ。

なので何回か病院へ行った場合は、支払った額をすべて足し合わせて請求できます。

助成制度を使ったら報告

各自治体によっては、子供の医療費に対して助成制度があったりします。

我が鳥取県にも、自己負担が軽くなるお得な制度がありますね。

参考:子供や赤ちゃんに医療保険は必要?鳥取の助成制度から考えた

この助成制度を使った場合、請求時にしっかりと報告しなければいけません。

そしてこの場合、受け取れる保険金は「自己負担額+総医療費の1割」となります!

したがって自己負担が軽くなった分、保険金が多く残るということはありません。

保険外治療は給付対象外

保険外診療は残念ながら、給付対象外です!

したがって以下のような場合、保険金を受け取ることができません。

・破損した眼鏡や歯の矯正器具

・入院時の差額ベッド代や個室代

・松葉杖のレンタル代

学校の保険の保険料

生徒1人当たりの年間保険料は、以下のとおリです。

保護者はこれを、毎年4月に払います。

| 学校種別 | 一般児童生徒等 | 要保護児童生徒 | |

|---|---|---|---|

| 義務教育諸学校 | 920円 (460円) | 40円 (20円) | |

| 高等学校 高等専修学校 |

全日制 昼間学科 |

2,150円 (1,075円) | ー |

| 定時制 夜間等学科 |

980円 (490円) | ー | |

| 通信制 通信制学科 |

280円 (140円) | ー | |

| 高等専門学校 | 1,930円 (965円) | ー | |

| 幼稚園 | 270円 (135円) | ー | |

| 幼保連携型 認定こども園 |

270円 (135円) | ー | |

| 保育所等 | 350円 (175円) | 40円 (20円) | |

※()は沖縄県における保険料

参考:共済掛け金の額

なお保護者が負担するこの保険料は、全体の一部でしかありません!

保護者の負担割合は以下のようになっており、残りの部分は学校が支払います。

・ 義務教育学校: 4~6割

・ その他の学校 :6~9割

この保険は保護者の同意を得て契約を結ぶことになっているので、加入の拒否も可能です。

しかし実態は教材費などと合わせて、半強制的に集金されているでしょう。笑

まあ学校も負担する分だけ保険料は安いので、ありがたく支払うべきです。

なお学校によってはこの保険以外に、任意の民間保険の案内もあったりします。

それについて、くわしくは下の記事を参考にしてください。

参考:保育園・幼稚園で保険の加入をすすめられたけど入るべき?

お客さまの声

最後に学校の保険について、私がお客さまから聞いてきた声をいくつか紹介しましょう。

我が子も学校で、けっこう大きなケガをしたことがあります。

しかし通院1回で終わったため、給付の対象とはなりませんでした。

毎年、春に学校から案内を持って帰りますが・・・

学校で勝手に入っているのか、自ら申し込んだことはないです。笑

けっこう意識うすい親が多い気がします。

学校で入っている保険は、内容が分かりづらいです。

しかも、請求の方法も分かりません。

相談先も分からないので、自分の保険担当者に話をしました。

学校の保険を当てにしない

ちなみに私は学校の保険をおまけ程度に考えており、あまり当てにはしていません。

なぜなら自分自身で、子供のケガ・病気・賠償に備える保険を準備しているから!

参考:外で遊ぶようになったら必要?子供の怪我に備える傷害保険

学校の保険は残念ながら、しっかりと案内されないことが多いでしょう。

また保険請求の方法も複雑で、給付金の受け取りも遅くなりがちです。

最終的に自分の子供を守れるのは、自分しかいません。

必要な補償は、自分でちゃんと準備しましょう!

子供の保険の相談は

この記事を読んで、「子供のケガ・病気・賠償に備えたい」と考えた方へ。

ぜひ、私たちハロー保険にご相談ください!

それぞれのお客さまの状況や要望をしっかりとおうかがいし、その人に合った提案しますよ。

まとめ

学校や園では、生徒のケガや病気に備える共通の保険に入っています。

学校に行ってから帰ってくるまでが、補償の範囲内です。

治療費の総額が5,000円以上になれば保険金の請求ができ、治療費の4割が返ってきます。