記事内には広告を含む場合があります

医療保険を検討しているお客さまから、よく聞かれる質問です。

現在の医療保険は、短期入院(60日以内)に備えるものが主流となっています。

では、長期入院(61日以上)に対する準備は必要はないのでしょうか?

私は個人的に、「180日ルールを考えると60日では足りない」と考えています。

今日は医療保険の入院日数はどうすべきかについて、顧客数8,000人を超える保険代理店がお伝えしましょう。

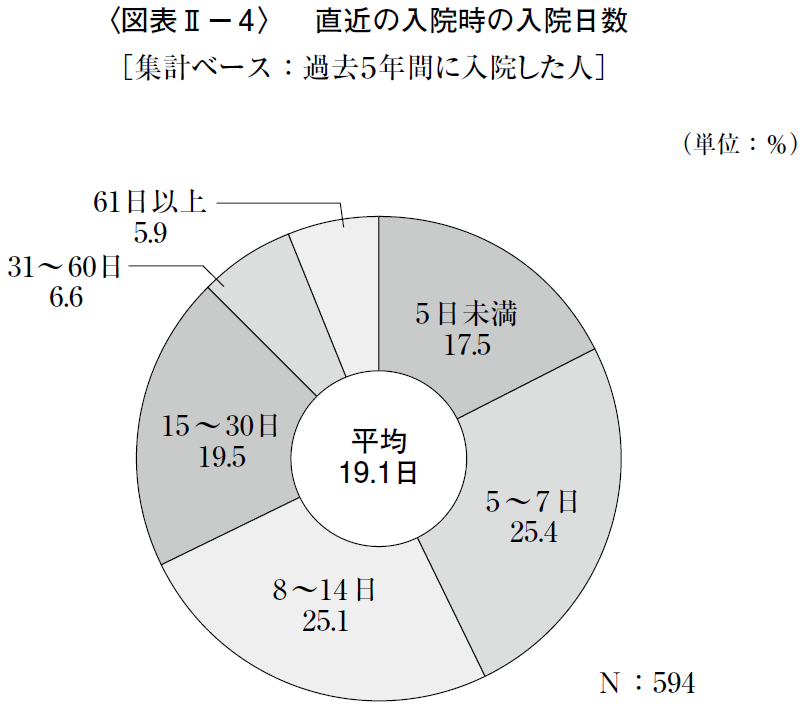

長期入院する人は少ない

実は、長期入院(61日以上)する人の割合は少ないです!

一例として、生命保険文化センターの調査結果を見てみましょう。

参考:「生活保障に関する調査」|公益財団法人 生命保険文化センター

これを見ると、長期入院(61日以上)の入院患者は全体のわずか5.9%!

およそ、17人に1人の割合です。

そのため現在は、短期入院(60日型)の医療保険が主流となっています。

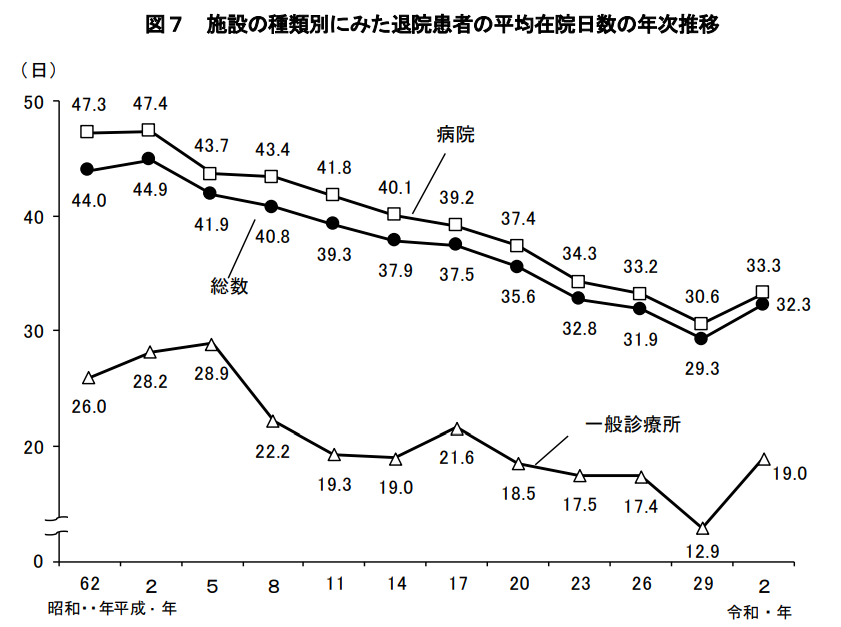

入院日数は短くなっている

また入院日数は、年を追うごとに短くなっています!

これについては、厚生労働省の調査を見てましょう。

30年前は50日近かったのが、今では30日ぐらいまで減っていますね。

これについては、大きく以下2つの原因が挙げられます。

1. 医療技術の進歩

体への負担が少ない手術や薬が新たに開発され、長期入院が少なくなった

2. 国による医療費削減

医療費の増大を防ぐため、国は早く退院させるよう病院にうながしている

この傾向は、今後も続いていくことでしょう。

したがって将来的に考えても、長期入院になる可能性は低いと言えます。

長期入院になりやすい病気

では、長期入院にまったく備える必要はないのでしょうか?

実はこれ、どんな病気をするかによって大きく変わってきます!

というのも、入院の平均日数が60日を越える病気があるからです。

具体的には、以下のようなもの。

統合失調症、統合失調症型障害及び妄想性障害:546日

血管性及び詳細不明の認知症:377日

アルツハイマー病:266日

気分、感情障害(躁うつ病を含む):113日

脳血管疾患:90日

慢性閉塞性肺疾患:68日

慢性腎不全:63日

高血圧性疾患:61日

こう見ると、精神や神経をわずらう病気は入院が長期化する傾向にありますね。

特にうつ病なんて最近、患者さんが増えているのではないでしょうか?

こういった病気が心配な人は、長期入院に備えた方が良いかもしれません。

短期入院の落とし穴

入院日数が少ないということは、喜ばしいように聞こえますが・・・

実は、これには別の側面もあります。

それは、入退院を繰り返す人が増えているということ!

上記の通り、医療費を抑えるために国は早く退院させるよう病院にうながしています。

具体的には、長期入院させるほど診療報酬が下がる仕組みにしているのです。

参考:入院から退院まで2週間以内が当たり前!?長期入院させてもらえない病院の裏事情

そのため病院は、なるべく早く退院させて自宅療養に切り替えようとします。

そして何か問題が出てきたら、また入院させるという方法にしているのです。

180日ルールとは

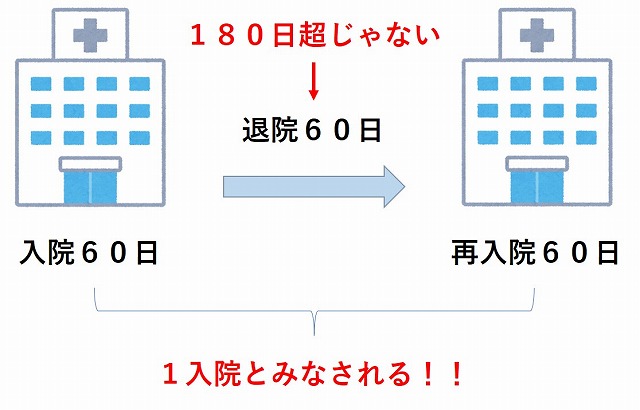

入退院を繰り返すと問題になってくるのは、医療保険の「180日ルール」です。

これは前回の入院から180日以内に同じ病気で再入院する場合、「1入院」とみなされること!

たとえば糖尿病で入院し、退院してから60日後にまた糖尿病で再入院した場合・・・

その2回の入院は、医療保険では1回としてカウントされます。

つまり「60日の入院が2回」ではなく、「120日の入院が1回」とされてしまうのです。

これでもし、60日型の医療保険を使うとなると・・・

前半の60日は保障がありますが、後半の60日はまったく保障がないことになります。

1回の入院日数は少なくても、入退院を繰り返せば保障が切れる可能性があるのです!

違う病気でも180日ルール

通常の180日ルールは、同じ病気で再入院した場合に適用となるのですが・・・

違う病気で再入院しても、このルールが適用されてしまう医療保険があったりします!

また合併症(ある病気が原因となって起こる別の病気)にも、注意が必要です。

個別の病名は異なっても原因が同じなので、合併症には180日ルールが適用されます。

歳を取ると色々な病気を同時に抱える人が増えるので、これはけっこう大きな問題です。

ある病気になったことがキッカケで終末医療が必要となり、再入院というケースもあります。

医療保険に入る前には、この180日ルールの詳細についてシッカリと確認しましょう!

120日型がおすすめ

180日ルールを考えると、1入院あたりの入院日数に余裕をもたせた方が良いです。

私は個人的に「120日型」を、よくお客様に提案しています!

入ろうと思えば、730日型や1095日型の医療保険もあるのですが・・・

そうすると保険料がグッと高くなりますし、上を見て行けばキリがありません。

120日型なら、だいたい月々の保険料に数百円が上乗せされるぐらいです。

それぐらいならまだ、許容範囲でしょう。

また3大疾病・5大疾病・介護などは、一時金を受け取れる特約を付けるのもアリですね!

入院日数で備えるより一時金の方が、早くまとまったお金を受け取れるので便利ですよ。

参考:損しない医療保険の選び方!見るべきポイントはたった4つ

医療保険の相談なら

医療保険の相談なら、ぜひ私たち「ハロー保険」にご相談ください!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や請求手続きを行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

まとめ

長期入院(61日以上)となる確率は、5.6%とすごく少ないです。

しかし平均入院日数が60日を超える病気はいくつか存在しますし、再入院も増えています。

医療保険は余裕をもって「120日型」にしたり、一時金がもらえる特約を付けておきましょう。