記事内には広告を含む場合があります

自動車保険に加入されるお客さまから、よく聞かれる質問です。

今日は自動車保険の人身傷害について、顧客数8,000人を超える保険代理店がお伝えします!

保険金額の目安やいくらに設定すべきかについて、くわしく説明しましょう。

遠方にお住みでハロー保険に来れないという方は、下の見積もりサービスを使ってください。

3分ぐらいで簡単に入力が完了し、一度に最大20社の自動車保険の見積もりを無料で取れます!

人身傷害保険とは

人身傷害保険とは、運転手や同乗者を守るための保険です!

交通事故でケガ・高度障害・死亡となった場合、以下のような費用を支払ってもらえます。

・医療費:入院費、外来治療費、リハビリテーション費など

・休業損害:ケガにより仕事ができなくなった場合の所得の減少

・介護費:ケガにより生活が困難となった場合の介護サービス費

・慰謝料:完全に健康状態に戻らなかった場合の精神的苦痛の補償

・葬祭費:死亡したときの葬式にかかる費用

これらは自分が悪いか悪くないか(過失があるかないか)にかかわらず、補償が効きます!

相手が起こした事故なら基本的に、相手方の自賠責保険や任意保険による賠償が優先的に行われるでしょう。

しかし相手の保険が不十分だった場合や自分が引き起こした事故の場合、人身傷害保険が役立つのです。

交通事故にあって後遺障害が残り、治療費や介護費などで4,000万円の損害が発生したとしましょう。

過失割合が「自分:相手=2:8」の場合、相手から賠償してもらえる金額は4,000万円×80%=3,200万円です。

残りの800万円は自己負担ですが、人身傷害保険に入っていれば保険金でカバーできます。

特に自賠責保険は法律で定められた限度額があり、それを超える部分の補償はできません。

そのため高額な医療費や慰謝料などが発生した場合、自賠責保険だけでは不足となることもあります。

そうした場合に人身傷害保険が補足的に機能して、経済的な負担を軽くしてくれるのです。

人身傷害保険はいくらすべきか

人をひいてしまったり、人の物を壊したときの補償は無制限とすることが多いです。

しかし自分自身への補償である「人身傷害保険」は、いくらにすべきか迷うところですよね?

人身傷害保険の上限金額は、3,000万円から無制限まで選ぶことができます。

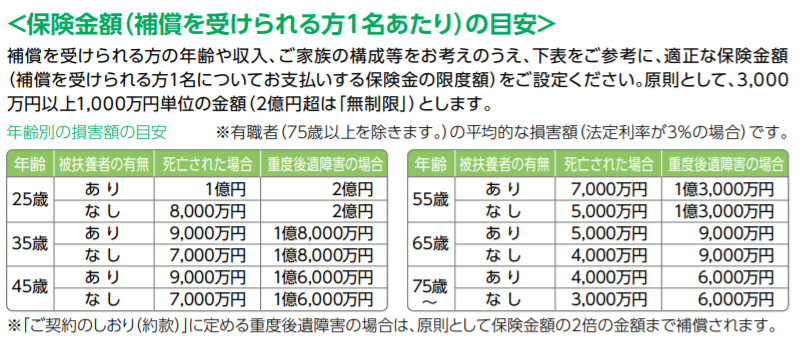

いくらぐらいにするのが妥当なのか、参考になるのは以下の表です!

これは、死亡や高度障害となったときの平均的な損害額を示しています。

年齢が若いほど、将来受け取るであろう収入が大きいので損害額は高くなっていますね。

ただ20代はみんな人身傷害保険で1億円の補償を付けるべきかと言われると、それはないです!

この人身傷害保険の金額は高くすればするほど、もちろん保険料も高くなります。

ただでさえ高い20代の自動車保険を、これでさらに上げるのはちょっともったいないです。

個人的に、私は最低限の3,000~5,000万円で十分だと思います!

まずケガの治療費や働けない間の収入は、3,000万円あれば十分に対応できます。

怖いのは、死んだときや障害を負ったときでしょう。

しかしそんなときはそもそも自動車保険ではなく、生命保険や公的年金を頼るべきです!

家族がいて死亡や高度障害になると困る方は、生命保険に入っていたりするでしょう。

生命保険で死亡や高度障害のリスクをカバーできているのなら、自動車保険での補償はいりません。

(もちろん、同乗者遺族からの賠償は別ものだと思いますが・・・)

実際に私たちハロー保険の多くのお客さまは、3,000万円を補償金額としていますよ。

高い収入の方でも5,000~7,000万円ぐらいです。

たまに「人身傷害保険も無制限にしておいて」と言われるお客さまがいます。

そういった方は、他人をよく自分のお車に乗せるお客さまです。

そういった要望を受けるたび「シッカリされているな~」と感服いたします。

人身傷害保険の補償範囲

人身傷害保険で補償を受けられる自動車事故の範囲は、とても広いです!

以下のように自分の車を運転しているときはもちろん、自分の車に乗っていないときでも保険が効きます。

(人身傷害の他車搭乗中および車外自動車事故補償特約が付いている場合)

・相手のいる事故

・単独事故

・歩行中

・他の車に乗車中

またこの補償は運転手だけでなく、車に乗っている人みんなが対象になります!

なので家族を乗せた状態で事故をしても、みんなが保険で守られるのです。

「自動車事故で自分や同乗者がケガしたときに備える保険」と覚えておけば、間違いないでしょう。

示談交渉を待たなくてよい

人身傷害保険は相手との示談交渉を待たずに、保険金が支払われます!

そのため示談交渉が難航して賠償金の受け取りが遅れる場合でも、保険金を受けることで生活を維持できるのです。

交通事故が発生した場合、通常は保険会社や当事者間で示談交渉が行われて過失割合や賠償金額などが決定されます。

しかしこの交渉が長引くと、治療費や生活費などの出費をまかなうために自己負担が増える可能性があるでしょう。

そのような状況を避けるため、保険会社は独自に損害を評価して保険金の支払いを先行して行うのです。

このため人身傷害保険は賠償金の支払いが遅れる場合や、事故による経済的負担を早く軽減したい場合に役立ちます。

人身傷害保険の保険金は、契約時に定めた保険金額が上限です。

また損害額は、保険会社ごとに作成される約款にもとづいて決まります。

したがって、示談や調停で認定された金額とは異なる場合があります。

なぜ人身傷害保険が必要か

搭乗者傷害保険は自動車保険の特約なので、付けるか付けないかはお客さまで決められます。

しかし人身傷害保険は多くの自動車保険で自動セットされており、原則外すことはできません。

なぜ人身傷害保険が必須になっているかというと、自分や同乗者を事故から守るため!

近ごろ事故対応をしていてすごく感じることは、無保険車が多くなっていることです。

相手が無保険だと十分な補償を受けられなかったり、支払いまでに時間がかかったりします。

そんなときでもこの人身傷害保険があれば、必要なお金を必要なときに受け取れるのです。

裁判や示談交渉がモタついていたとしても、ケガの補償は素早く保険会社から支払われます。

実際に人身傷害保険の加入率は全体で70%以上と、高い加入率となっています!

| 車種 | 加入率 |

| 普通乗用車 | 81.6% |

| 小型乗用車 | 77.1% |

| 軽四輪乗用車 | 76.0% |

| 二輪車 | 14.4% |

| 合計 | 70.2% |

人身傷害のみの保険使用の場合、等級ダウンとはなりません。

交通事故で大ケガをしても、保険料アップを気にすることなく安心して治療できます。

人身傷害と搭乗者傷害の違い

「人身傷害保険」とよく似ているのが「搭乗者傷害保険」です。

どちらも、運転手や同乗者がケガ・高度障害・死亡となった場合に保険金が出ます。

しかし、以下3つの点で違いがあります!

| 人身傷害保険 | 搭乗者傷害保険 | |

|---|---|---|

| 保険金の支払額 | 実際にかかった金額 | あらかじめ決めた金額 |

| 支払われるタイミング | 保険会社による損害額の算定後 | 条件を満たすと即時 |

| 補償範囲 | 契約車両に乗っていないときの自動車事故も補償 | 契約車両に乗っているときの自動車事故のみ補償 |

簡単にいうと、搭乗者傷害保険は人身傷害保険の上乗せ補償と考えておいたら良いでしょう!

ではそれぞれについて、以下でくわしく説明します。

保険金の支払額

人身傷害保険で支払われるのは、ケガの治療費など実際にかかった費用です。

それに対して搭乗者傷害保険は、保険契約時に決めた金額が支払われます。

交通事故で足をねんざし、その治療費に1万円かかったとします。

このとき人身傷害保険からは、実際にかかった1万円しか出ません。

しかし搭乗者傷害保険からは、あらかじめ決めた保険金額(10万円など)がもらえるのです。

支払われるタイミング

人身傷害保険と搭乗者傷害保険は、両者ともに示談交渉の結果を待たずに保険金を請求できます。

しかし、保険金が支払われる条件やタイミングに違いがあるのです。

人身傷害保険の場合、保険会社が損害額を算出した後に保険金が支払われます。

これは治療費や休業損害など、事故によって生じた具体的な損害を補償するためです。

保険会社がこれらの損害を算出するには、一定の時間が必要となります。

一方で搭乗者傷害保険は、特定の条件を満たすと即座に保険金が支払われます。

たとえば「医師の診断による入院及び通院の合計日数が5日以上を経過した」などです。

具体的な損害額が確定する前に、被保険者は経済的な支援を受けられます。

補償範囲

人身傷害保険は自分の車を運転している時だけでなく、他人の車に乗っている時や歩行中に事故にあった場合でも適用されます。

つまり、契約車両に乗っていないときの自動車事故による死傷も補償対象に含まれるのです。

(人身傷害の他車搭乗中および車外自動車事故補償特約が付いている場合)

一方で搭乗者傷害保険は原則として、契約車両に乗車している時のみ自動車事故による死傷を補償します。

つまり自分の車を運転しているときに限り、補償が適用されるということです。

保険料を安くする方法

人身傷害保険は便利な補償ですが、その分やはり保険料は上がってしまいます。

必要最低限の補償は残しつつ、保険料を安くする方法としては以下の3つです!

・保険金額を下げる

・補償を限定する

・搭乗者傷害補償を外す

ではそれぞれについて、以下でくわしく説明しましょう。

保険金額を下げる

「他人をよく乗せる」とか「家族が多い」という場合をのぞき、設定金額は最低で良いでしょう!

上でも述べたように、人身傷害保険の保険金額は最低の3,000万円で十分です。

これ以上の保険金額に設定すると、その分だけ保険料が上がります。

補償を限定する

人身傷害保険の補償を「契約車両に乗車中のみ」と限定し、保険料を安くしましょう!

人身傷害保険は基本的に、他車に乗車中や歩行中でも保険が適用になります。

しかし自分や家族がすでに人身傷害保険へ加入している場合、「車外での補償」が重複してしまいます。

搭乗者傷害保険を外す

最低限で良いと考えるなら、上乗せ部分である搭乗者傷害保険は外しても良いでしょう!

上でも述べたように、搭乗者傷害保険は「人身傷害保険の上乗せ」です。

したがって補償の内容には重複している部分があり、その分だけ余分に保険料を払っているとも言えます。

自動車保険の相談なら

自動車保険のことなら、ぜひ私たちハロー保険にご相談ください!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や事故対応を行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

もし遠方だったり相談に来る時間のない方は、下のネット見積もりサービスを使ってください。

3分ぐらいで簡単に入力が完了し、一度に最大20社の自動車保険の見積もりを無料で取れます!

わざわざ複数の保険会社に出向くことなく、一番安くて最適な保険を見つけられるので便利です。

まとめ

自動車保険の「人身傷害」は、自分や同乗者を守るためのものです。

多くの自動車保険では、この補償が自動で付いてきます。

特別な事情がなければ、補償金額は3,000万円で良いでしょう。