記事内には広告を含む場合があります

生命保険を検討しているお客さまから、ときどき聞かれるセリフです。

生命保険は通常、奥さん・旦那さん・子供など身近な人を受取人にします。

しかし人によっては、家族以外の人を受取人にしたいというニーズもあるでしょう。

今日は他人を生命保険の受取人に指定することは可能かについて、顧客数8,000人を超える保険代理店がお伝えします!

他人を受取人にできない

まず結論から言うと、基本的に生命保険の受取人を他人にすることはできません。

なぜかというと、保険金目当ての殺人が起こる可能性があるから!

原則を言うと、保険金の受け取りを誰にするかは契約者の自由です。

別に、法律でしばられているわけではありません。

実際にけっこう昔は、生命保険の受取人を他人にすることも可能でした。

しかし保険金殺人が社会問題化し、各保険会社が独自に制限をかけるようになったのです。

その結果、今では他人を受取人にすることができなくなっています。

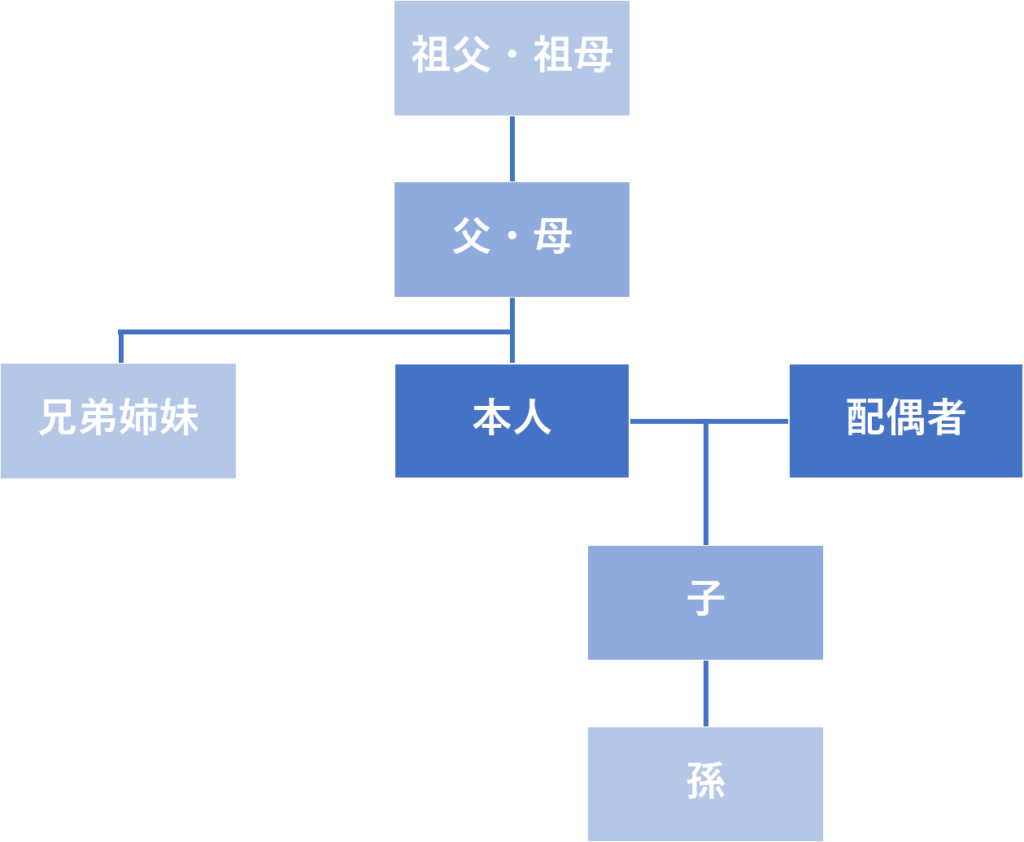

誰を受取人にできるか

では、誰なら生命保険の受取人になれるのでしょうか?

多くの生命保険は、「配偶者および2親等以内の血族」となっています!

具体的には、以下の通りです。

・祖父母

・父母

・配偶者

・子

・孫

・兄弟姉妹

ただし「血族」なので、血がつながっていないといけません。

義理の親や兄弟、血のつながりがない配偶者の子供はダメです。

(ただし養子縁組した養子は、法的血族と見なされるのでオッケー)

保険会社によっては、この範囲がゆるいところもあったりします。

たとえば、3親等以内であれば受取人として指定できたり・・・

対象者がいない場合には、それ以外の人を指定できたりするのです。

パターン別で解説

具体的に以下のような場合、生命保険の受取人に指定できるのでしょうか?

・事実婚(内縁の妻)

・婚約者

・同性パートナー

・隠し子(非嫡出子)

それぞれについて、以下でくわしく説明しましょう。

事実婚(内縁の妻)

保険会社によっては、婚姻関係がない配偶者でも受取人になれる生命保険があります!

ただし、同居の期間・生計を共にしているか・戸籍上の配偶者の有無などの証明が必要です。

その内容によっては契約を断られたり、保険金額に上限ができたりするでしょう。

ただし2人の間に実の子がいる(認知している)場合は、証明が必要なかったりします。

しかしいずれにしても、保険会社から調査が入る可能性が高いです。

婚約者

保険会社によっては、婚約者でも受取人になれる生命保険があります!

ただし、申し込みの際に入籍予定日を伝えなければいけません。

入籍までの期間が長すぎる場合、断られる可能性もあります。

また生命保険を契約後、保険会社から確認が入る可能性が高いです。

入籍予定日が過ぎた後、本当に結婚しているかの調査が入るでしょう。

同性パートナー

保険会社によっては、同性パートナーでも受取人になれる生命保険があります!

ただし、申し込みの際にパートナー関係を確認する書面が必要です。

具体的には、各自治体が発行する「パートナーシップ証明書」などですね。

パートナーシップ証明書は、以下20の自治体で発行してもらえます(2019年4月時点)。

東京都:渋谷区、世田谷区、中野区、府中市、江戸川区、豊島区

大阪府:大阪市、堺市、枚方市

神奈川県:横須賀市、小田原市

三重県:伊賀市

兵庫県:宝塚市

沖縄県:那覇市

北海道:札幌市

福岡県:福岡市

群馬県:大泉町

千葉県:千葉市

熊本県:熊本市

岡山県:総社市

参考:同性パートナーシップ証明制度がスタート|LGBT関連ニュース

また保険会社によっては、同居の期間・生計を共にしているか・戸籍上の配偶者の有無なども確認されます。

隠し子(非嫡出子)

隠し子であっても認知している場合、その子供は生命保険の受取人になれます!

認知とは婚姻関係のない男女の間に生まれた子どもを、父が自分の子どもとして認めることです。

役所に認知届を提出することで父親側の戸籍に子供の名前が載り、法的に親子関係が成立します。

しかし認知していない場合だと、隠し子は他人という扱いです。

したがって残念ながら、生命保険の受取人にはなれません!

現金や不動産など、生命保険とは別の形で残すことを考えましょう。

上記の説明は、あくまで一般的な内容です。

各保険会社によって、受付の可否や手続きなどは異なります。

くわしくは、各保険会社に相談してみてください。

受取人を途中で変更できるか

受取人を指定できる保険商品の場合、契約の途中でも受取人の変更が可能です!

受取人変更は、以下のような手続きとなります。

①保険会社へ連絡

担当者・窓口・コールセンターなどに、変更したい旨を伝える

②書類の到着

手続きに必要な書類が、保険会社から郵送や手渡しで届く

③書類の提出

書類に必要事項を記入し、本人確認書類などをそえて返送する

④手続きの完了

約1週間ほどで手続きが完了し、その後にお知らせが届く

ただし上で述べたように、受取人になれる人には条件があります。

また受取人の変更は契約者の一存だけでなく、被保険者の許可も同時に必要です。

保険金を請求する時点では、受取人を変更できない可能性があります。

受取人を変更したい場合は、なるべくすみやかに保険会社に申し出ましょう。

パターンで税金が変わる

遺族が給付金や死亡保険金を受け取る場合、それは課税の対象となります。

そして契約者・被保険者・受取人の関係によって、かかる税金の種類が変わるのです!

参考:生命保険の非課税枠を使い、あなたの相続税をゼロにする方法

課せられる税金のパターンは、以下の2つとなります!

「契約者 = 被保険者 ≠ 受取人」の場合:相続税

「契約者 ≠ 被保険者 ≠ 受取人」の場合:贈与税

ではそれぞれについて、以下でくわしく説明しましょう。

契約者 = 被保険者 ≠ 受取人の場合

| 契約者 | 被保険者 | 受取人 |

| 父(死亡)

|

父(死亡)

|

隠し子

|

上図はお父さんが自分の医療保険を支払い、隠し子が給付金や死亡保険金を受け取るパターンです。

この場合、給付金は相続として「相続税」が課せられます!

基礎控除(3,000万円+600万円×法定相続人の数)を超えたら、税金がかかるのです。

契約者 ≠ 被保険者 ≠ 受取人の場合

| 契約者 | 被保険者 | 受取人 |

| 父

|

子(死亡)

|

内縁の妻

|

上図は父が子供の生命保険を支払い、内縁の妻が給付金や死亡保険金を受け取るパターンです。

これだと実質的なお金の流れは、「父→内縁の妻」となってしまいます。

なのでこれは「子供からの相続」とはならず、「父からの贈与」とみなされるのです。

この場合、給付金は「贈与」として贈与税が課せられます!

受け取った満期金の金額が110万円を超えたら、税金がかかります。

相続税は不利になる

生命保険から死亡保険金を受け取るとき、相続税の非課税枠が使えます。

具体的には、「500万円×法定相続人数」が控除できるのです。

しかし内縁の妻や同姓パートナーなどの場合、法定相続人とみなされません!

したがって相続税がかかりやすく、通常のカップルよりも不利になります。

残念ですが、このことについては法律が早く改定されるのを待つのみですね。

生命保険の相談や見直しなら

生命保険や医療保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や請求手続きを行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

まとめ

基本的に、他人を生命保険の受取人とすることはできません。

受取人の範囲は、「配偶者および2親等以内の血族」となっているところが多いです。

ただし事実婚・婚約者・同性パートナー・隠し子は、条件を満たせば受取人になれる場合もあります。