記事内には広告を含む場合があります

自動車保険のお客さまから、ときどき聞かれる質問です。

今回は自動車保険の「使用目的」について、顧客数8,000人を超える保険代理店がお伝えしましょう!

遠方にお住みでハロー保険に来れないという方は、下の見積もりサービスを使ってください。

3分ぐらいで簡単に入力が完了し、一度に最大20社の自動車保険の見積もりを無料で取れます!

自動車保険の「使用目的」とは

「使用目的」は、自動車保険を適正に運用するための重要な指標です!

契約者は、それを正確に保険会社に告知する義務があります。

これは契約者の利用状況を保険会社が理解し、適切な保険料を設定するためです。

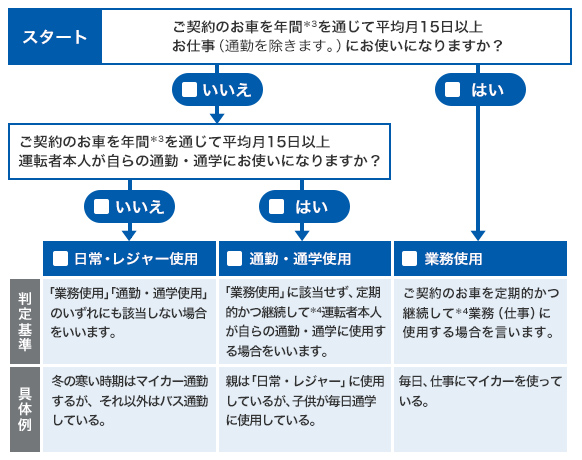

使用目的は「日常・レジャー」「通勤・通学」「業務」の3つに分かれます!

ではそれぞれについて、以下でくわしく説明しましょう。

日常・レジャー

以下のような場合、使用目的として「日常・レジャー」を選びます!

・買い物やレジャーに出る際のみ車を使う

・通勤・通学や業務のために車を使わない

「日常・レジャー」を使用目的とする場合、車を使うのは主に週末や休日、または買い物など限定的な時間帯です。

車を運転する回数が少なく走行距離も短い傾向にあるため、事故リスクが少ないと見なされ保険料は割安になります。

通勤・通学

以下のような場合、使用目的として「通勤・通学」を選びます!

・年を通じて月15日以上は通勤・通学で車を使う

・業務や仕事では車を使わない

「通勤・通学」を使用目的とする場合、車を使うのは主に平日で、交通量の多い通勤・通学の時間帯です。

車を運転する回数が多く走行距離も長い傾向にあるため、保険料は「日常・レジャー」より割高になります。

業務

以下のような場合、使用目的として「業務」を選びます!

・年を通じて月15日以上は業務や仕事で車を使う

「業務」を使用目的とする場合、大量の荷物や重量物を運ぶこともあり車の操作性が低下しがちです。

長時間の運転や頻繁な移動を繰り返す傾向にあるため、保険料は最も割高になります。

保険料の差額は

具体的な差額は、保険会社によって異なります。

しかし一般的には、使用目的によって保険料は数%程度変わります!

具体的な金額にすると、差額はおおよそ年2,000~7,000円です。

ただしこれは一般的なケースで、具体的な金額は保険会社・プラン・ご自身の状況によります。

保険料の計算は複雑なので、金額はケースバイケースです。

ご自身の金額を知りたい方は、下のような「一括見積サービス」を使ってみましょう!

ネットで3分ぐらいで簡単に入力が完了し、一度に最大20社の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、一気に保険料の比較ができるのでおすすめです。

また私たちハロー保険が見積もりを出すときは、以下の情報をいただきます。

| 車の情報 | 初度登録年月、メーカー名、社名、型式 |

| お客様の情報 | 年齢、免許証の色、使用目的 |

車検証と免許証のコピーをいただければ、大まかな見積もりはできますよ。

平日であれば数分で完了するので、ぜひご活用ください!

嘘は絶対にダメ

いくら安くなるからと言っても、使用目的でウソをついてはいけません。

なぜなら使用目的を意図的に偽って申告した場合、それは「告知義務違反」となるから!

告知義務違反が発覚したら、保険会社は保険の契約を解除することができます。

つまり、交通事故を起こしても保険金が出なくなる可能性があるのです!

たとえば、主な使用目的が「通勤・通学」なのに「日常・レジャー」と申告していたとしましょう。

この場合、事故が起こった際に保険会社が調査する可能性があります。

具体的には事故発生時の状況調査や運転者の聞き取り、目撃者の証言などを通じて使用目的の真偽を確認するでしょう。

その結果として申告と実情が異なるとわかった場合、保険会社は契約を解除し保険金を支払わないという選択ができるのです。

気を付けなければいけないのは、途中で使用目的が変わったときです!

契約時では「日常・レジャー」だったが、ライフスタイル等の変化で「通勤・通学」になることはあります。

この場合は悪意がないことを確認できれば、さかのぼって保険料の差額を払うだけで済むかもしれません。

しかし告知義務違反であることに変わりはないので、ペナルティーが科されることもあります。

保険金が減額されたり、契約が解除になる可能性もあるでしょう。

適切な保険金の支払いを受けるためには、使用目的を正確に申告することが重要です。

正直に申告することは契約の信頼性を保ち、長期的に見ても自身の利益につながります。

途中で使用目的が変わったら

契約の途中で使用目的が変わった場合、どうしたらよいのでしょうか?

その場合、速やかに保険会社に通知して必要な変更手続きを行いましょう!

時間が経つにつれ、家族構成やライフスタイルは変わります。

すると、車の使用目的も変化することが多いです。

・以前は休日のみ車を使っていたが、就職が決まって通勤でも使うようになった

・以前は通勤で車を使っていたが、定年退職して買い物にしか使わなくなった

・以前は通勤のみで車を使っていたが、今は仕事中にも使うようになった

このように使用目的が変わった場合、契約者は保険会社に対して通知する義務があります。

これは、保険契約時に事実を正確に告知する「告知義務」の一部です。

ご自身の保険会社や保険担当者に連絡し、変更手続きを行いましょう。

家族で車を使っている場合は

家族みんなが1台の車を使っている場合、使用目的をどう選べばよいのでしょうか?

共有で使う車の場合、最も使う頻度の高い目的にしてください!

たとえば「妻は週1回の買い物に使い、夫は平日の通勤に使う」という状況を考えましょう。

この場合、車の使用目的は「通勤・通学」となります。

なぜなら車を運転する回数としては通勤の方が多く、それによる事故リスクも高まるためです。

事故時の使用目的が違ったら

使用目的が「日常・レジャー」の方が、たまたま通勤や通学で車を使って事故したらどうなるのでしょうか?

この場合、年を通じて月15日未満しか通勤・通学で使っていなければ補償を受けられます!

「日常・レジャー」の条件は以下の通りです。

・年を通じて月15日も通勤・通学に車を使わない

・業務や仕事で車を使わない

ちゃんと条件を満たしていれば、使用目的外での事故であっても保険金は受け取れます。

自動車保険の相談なら

自動車保険のことなら、私たちハロー保険にご相談ください!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や事故対応を行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

もし遠方だったり相談に来る時間のない方は、下のネット見積もりサービスを使ってください。

3分ぐらいで簡単に入力が完了し、一度に最大20社の自動車保険の見積もりを無料で取れます!

わざわざ複数の保険会社に出向くことなく、一番安くて最適な保険を見つけられるので便利です。

まとめ

自動車保険の「使用目的」は、保険を適正に運用するための重要な指標となります。

「日常・レジャー」「通勤・通学」「業務」と分かれており、保険料の差額は年数千円程度です。

告知義務違反となって保険金が出ない可能性があるため、嘘は絶対にやめましょう。