記事内には広告を含む場合があります

新生活を始めるお客さまから、よく聞かれる質問です。

賃貸アパートやマンションを借りるとき、不動産屋さんから火災保険の加入をうながされます。

皆さんの中には契約手続きの1つとして、流れでサインした方もいるでしょう。

でもこれって、本当に適切な金額なのでしょうか?

よく分からないまま火災保険を契約してしまうと、不要な保険料を払うことになるかもしれません。

今日は賃貸の火災保険で損しない方法について、顧客数8,000人を超える保険代理店がお伝えしましょう!

もくじ

一人暮らし賃貸の保険料の相場

先に答えを言ってしまうと、火災保険に明確な相場はありません!

なぜなら火災保険は、契約者ごとに保険料を決める仕組みだからです。

住んでいる部屋や持っている家財などがまったく同じ人なんて、この世には存在しません。

したがって契約者ごとに金額が違い、「このぐらい」という金額は言えないのです。

しかし、おおまかな数字なら出すことができます。

2年間の契約なら、だいたい8,000~13,000円ぐらいです!

より詳しく知りたい人は、保険会社に見積もりを取ってみましょう。

複数の見積もりを取るときは、下のような「一括見積サービス」が便利です!

![]()

ネットで3分ぐらいで簡単に入力が完了し、一度に最大16社の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、一気に保険料の比較ができるのでおすすめです。

私たちハロー保険が火災保険の見積もりを出すときは、以下5つの情報をいただきます。

| ①年齢 | 契約者が何歳か |

| ②入居人数 | 大人何人、子供何人で住むか |

| ③保険期間 | 何年間の契約にするか |

| ④構造 | 何階か、木造か、鉄骨か、鉄筋コンクリートか |

| ⑤所在地 | 賃貸契約をする建物がある住所 |

これらすべてそろえなくても、①~③が分かれば大まかな見積もりはできますよ。

平日であれば数分で完了するので、ぜひご活用ください!

おすすめは自分で加入

上記の通り、賃貸アパートやマンションに入る際には火災保険が必要です。

しかし不動産屋さんから提示される火災保険には、必ずしも入る必要はありません!

(なお不動産屋さんによっては、加入すべき火災保険を指定してくるところもありますが)

たとえば不動産屋さんが、保険の内容や金額の根拠を丁寧に説明してくれて・・・

それに納得できたのであれば、もちろん加入しても良いでしょう。

しかし何の説明もなく「この保険書類に記名捺印してください」だけの場合には注意が必要です。

持っている家具の数や種類は、人によってまったく違います。

なので自分に合った火災保険に入らなければ、割高な保険料を払う可能性があるのです。

火災保険は義務ではない

賃貸住宅を借りるとき、火災保険へ加入するのは義務ではありません!

そういったことが法律で決められているわけではないので、あくまで任意(本人の意思で決められる)です。

しかし実情としては、ほぼ義務と言っても良いかもしれません。

なぜなら火災保険に入らないと、賃貸借契約を結んでくれない大家さんや不動産屋さんがほとんどだから!

それに万が一のことが起こったとき、火災保険は自分を守ってくれる大切なものとなります。

賃貸アパートや賃貸マンションでなぜ火災保険が必要なのか、以下にくわしく説明していきましょう。

賃貸に火災保険が必要な理由

賃貸にも火災保険が必要な理由は、以下の5つです!

・自分の家具を守る

・隣の火事に備える

・重大な過失に備える

・原状回復義務に備える

・階下への水漏れに備える

ではそれぞれについて、以下でくわしく説明しましょう。

自分の家具を守る

賃貸物件の「建物」については、大家さんがしっかりと火災保険をかけています。

私たちはあくまで、その賃貸物件の一室を借りるだけです。

なので「建物」について、私たちが火災保険をかける必要はありません。

しかし自分が持ち込んだタンスやテーブルなどは、自分で守る必要があります!

なぜなら大家さんの火災保険は「建物」だけを補償するものであり、中の「家具」までは見てくれないからです。

なのでこの部分については、自分で火災保険をかけなければいけません。

隣の火事に備える

「自分は火事なんて起こさないよ~」という方も要注意です。

なぜなら自分が火事を起こさなくても、隣の人が火事を起こす可能性があるから!

もし隣人の不注意で火事が起こり、自分の部屋が燃えてしまったとしましょう。

この場合、たとえもらい火でも隣人に損害賠償の請求はできません!

法律(失火責任法)では、火事を起こしても「重大な過失」がなければ責任を負わないとなっています。

参考:火事が隣の家に延焼・類焼!火災保険から賠償されず隣家は泣き寝入り?

火災保険に加入していれば、そのような被害も補償されます。

重大な過失に備える

逆にあなたが「重大な過失」によって火事を出し、隣近所へ延焼させたとしましょう。

その場合あなたに失火責任法は適用されず、多額の損害賠償金を支払うことになります!

ちなみに「重大な過失」の例としては、以下のようなものです。

・天ぷらをあげたままで台所を離れた

・電気コンロをつけたまま眠った

・寝ながらタバコを吸った

なのでこういった場合に備えて、火災保険をかけなければいけません。

原状回復義務に備える

「火事を出しても、重大な過失がなければ賠償しなくて良い」と安心してはいけません!

大家さんと交わした賃貸借契約の中には「退去時の原状回復義務」というものがあるでしょう。

これは賃貸アパートを出るとき、部屋を元通りにして返さなければいけないというもの。

なので火事を出して、部屋を真っ黒コゲにしたりすると・・・

自分に重大な過失がなくても、それは元通りにしなければいけません!

火災保険に加入していれば、その費用が補償されます。

階下への水漏れに備える

お風呂の水を出しっぱなしにしたり、水道管を壊してしまったとしましょう。

その場合、漏水が発生して下の階に被害を与えてしまうことがあります。

それによって階下の住人の財産がダメになったり建物自体に損傷を与えたりした場合、賠償責任が生じるのです。

こういった水漏れに対する損害も、火災保険で備えることができます。

参考:一戸建てで水漏れが発生!火災保険で漏水が補償される条件は?

賃貸で加入すべき火災保険の補償

上記の例を考えた場合、賃貸で加入すべき火災保険の補償は以下の3つです!

・家財補償

・借家人陪食責任補償

・個人賠償責任補償

ではそれぞれについて、以下でくわしく説明しましょう。

家財補償

これは家具や家電製品などの損害に備える補償です。

上記「自分の家具を守る」「隣の火事に備える」に対応します。

家財補償について、くわしくは下の記事を呼んでみてください。

参考:家財保険はいらないから入らない?火災保険の家具補償の必要性

個人賠償責任補償

これは他人の物を壊したりして弁償となったときに助けてくれる補償です。

上記「重大な過失に備える」「階下への水漏れに備える」に対応します。

個人賠償責任補償について、くわしくは下の記事を呼んでみてください。

参考:火災保険に個人賠償責任補償は必要?いらない人の特徴とは

借家人賠償責任補償

これは大家さんに対しての損害賠償に備える補償です。

上記「原状回復義務に備える」に対応します。

「個人賠償責任補償」は他人から借りているものを壊したときは対象外です。

したがって大家さんに対しての損害賠償には、この補償が必要となります。

賃貸の火災保険で見るべき点3つ

自分に合った火災保険を考える際には、上記で説明した3つの補償について以下の点を見ましょう!

・家財補償:金額設定

・個人賠償責任補償:重複

・借家人賠償責任補償:金額設定

ではそれぞれについて、以下でくわしく説明します。

家財補償:金額設定

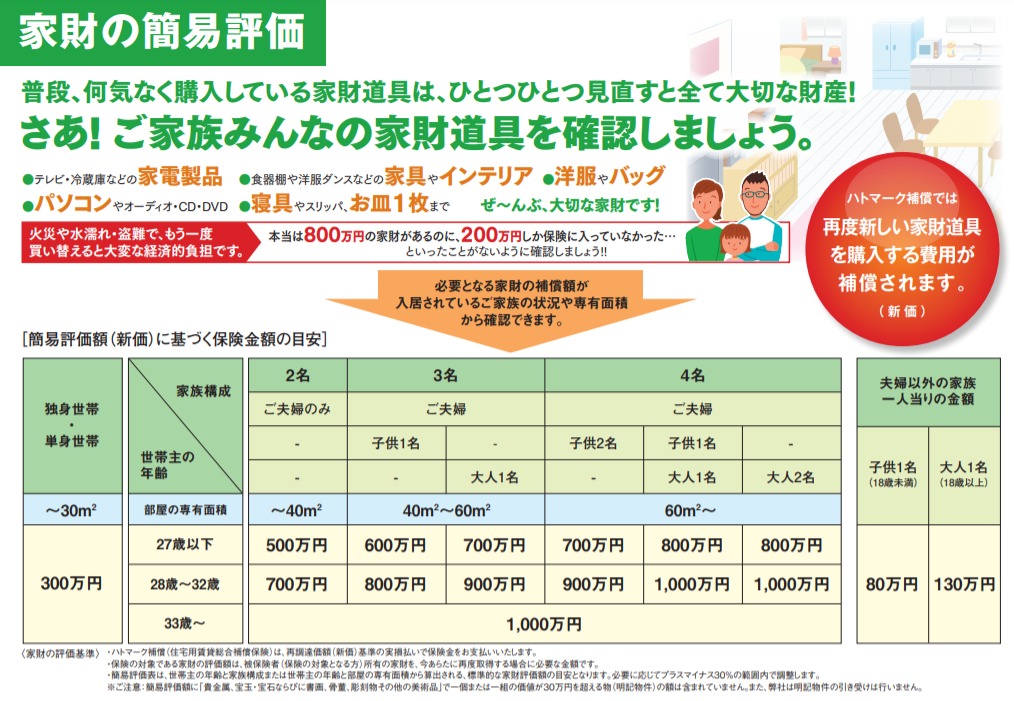

この補償に入る場合は、金額設定に注意してください!

たとえば一人暮らしで持っている家具が少ない場合、補償金額は少なくても良いです。

ちなみに総務省の家計調査をもとに、一般的な家庭の家財総額を計算したのが下の表となります。

参考:簡易評価表

なのでまずは、これを基準に考えてみてください。

それで「自分は他人と比べて持ち物が少ない」と考えるなら、さらに金額を削っても良いでしょう。

個人賠償責任補償:重複

この補償に入る場合は、重複に注意してください!

この個人賠償責任補償は火災保険だけでなく、自動車保険や傷害保険などにも付けられます。

そして家族の誰かが入っていれば、家族全員が補償の対象となるのです。

したがって家族の誰かがすでにこの補償に入っていないか、事前に確認しましょう。

もしすでに加入しているのであれば、新たに入る保険ではこの補償を削ることで保険料は安くなります。

参考:子供が物を壊した時の保険?物損に備える個人賠償責任保険とは

借家人賠償責任補償:金額設定

この補償に入る場合も、金額設定に注意してください!

たとえば4畳半の古いアパートに住む場合、補償金額は少なくても良いでしょう。

ただしこれには明確な基準がないので、いくらに設定するかを判断するのは難しいです。

あまりに低い金額を設定した場合、実際の損害が保険額を上回る可能性もあります。

したがってこの金額設定は、保険のプロに任せた方が良いでしょう。

退去時に火災保険は解約

引っ越しなどで賃貸アパートやマンションから退去する場合、火災保険は必ず解約手続きをしましょう。

なぜなら、途中解約で残り期間の保険料が戻るから!

たとえば2年契約の火災保険を1年で解約すれば、残り1年分の保険料が返ってくるのです。

ちなみにほとんどの保険会社は、月割りで解約返戻金を計算します。

なので残っている期間が1か月を下まわる場合は、解約返戻金がない場合もありますよ。

ここで気をつけてほしいのは、解約手続きをしないと返金を受けられないこと!

家を出たら、自動的に火災保険が解約になるわけではありません。

したがって引っ越したときは、火災保険の解約手続きを忘れずに行いましょう。

この手続きは、前の日にさかのぼって行うことができません。

解約が遅れるほど戻ってくるお金は減ってしまうので、注意してください。

賃貸の火災保険の解約について、くわしくは下の記事を読んでください。

参考:賃貸を引越し!返金で損しない火災保険の途中解約タイミングは?

火災保険の相談や見直しなら

火災保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!

ハロー保険はおかげさまで約90年続いており、県内外で8,000人ものお客さまを担当しています。

毎日何件もの契約業務や事故対応を行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

もし遠方だったり相談に来る時間のない方は、下のネット見積もりサービスを使ってください!

3分ぐらいで簡単に入力が完了し、一度に最大15社の火災保険の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、あなたに最適な保険を比較して見つけられるので便利です。

まとめ

賃貸であっても、自分を守るために火災保険には入らなければいけません。

しかし適切な保険金額がいくらかは、その人によって全然変わってきます。

不必要に高額な保険料を払ってしまう前に、契約内容をしっかり確認しましょう。

火災保険に加入している方へ

あなたが払っている火災保険、実は割高ではありませんか?

下の記事をチェックし、保険料の適正相場を調べましょう!