記事内には広告を含む場合があります

学資保険の一括払いを考えているお客さまから、よく聞かれる質問です。

学資保険の保険料は色々な方法で支払うことができます。

一番多いのは「月払い」ですが、「年払い」や「一括払い」だって可能です。

そして一括で支払う方法はさらに、「全期前納」と「一時払い」に分かれます。

ではこれらの違いって、いったい何なのでしょうか?

今日は「全期前納」と「一時払い」の特徴やデメリットについて、顧客数8,000人を超える保険代理店がくわしくお伝えします。

全期前納と一時払いの違い

「全期前納」と「一時払い」は、保険料を一括で保険会社に渡すという点では一緒です。

しかしその後の処理が、以下のように異なります!

前期前納:お金は保険会社がいったん預かり、そこから毎年1年分の保険料を受け取る。

一時払い:お金は保険会社が保険料として、全額・即時に受け取る。

ではこの違いによって、いったいどのような差が生まれるのでしょうか?

「全期前納」と「一時払い」を比べたときの、それぞれのデメリットを見ていきましょう!

全期前納のデメリット

まず「全期前納」のデメリットは、以下の2つです!

・利回りが落ちる

・支払総額が多くなる

これらは逆に、「一時払い」ではメリットになります。

ではそれぞれについて、以下でくわしく説明しましょう。

利回りが落ちる

「全期前納」は「一時払い」より、利回りが落ちる可能性があります!

なぜなら「全期前納」のお金はあくまで預けているだけで、運用はされないからです。

保険料は毎年少しずつ支払われ、そこから運用が始まります。

それに対し「一時払い」は、学資保険の返戻率が最も高くなる支払方法です。

保険会社は最初から大きなお金を運用できるので、効率が良いのですね。

なので満期後に返ってくる金額は、「全期前納」より大きくなる傾向にあります。

支払総額が多くなる

「全期前納」は「一時払い」より、支払う保険料の総額が多くなる可能性があります!

なぜなら保険は保険料をまとめて支払う場合、保険料の割引があるからです。

これは学資保険に限らず、他の生命保険や損害保険でも同じですよ。

参考:自動車保険を年払い(一括)から月払い(分割)へ変更する方法は?

参考:火災保険は分割が可能!支払方法を月払いや年払いにする欠点は?

「一時払い」は支払った全額が即時に保険料となるため、割引額は大きいです。

しかし「全期前納」は保険料としてはちょっとずつ支払われるので、割引が小さいことがあります。

一時払いのデメリット

次に「一時払い」のデメリットは、以下の2つです!

・保険料が免除にならない

・生命保険料控除が1年のみ

これらは逆に、「前期前納」ではメリットになります。

ではそれぞれについて、以下でくわしく説明しましょう。

保険料が免除にならない

学資保険には「払込免除」という、大きな利点があります。

これは契約者である親御さんがなくなった場合、それ以後の保険料は支払わなくても満期金がもらえるというものです。

参考:子供の学資保険は損だからいらない?入るべきか必要性を判断する方法

しかし一時払いの場合、この利点はなくなってしまいます!

なぜならすでに保険料を全額払い済みで、免除するものが何もないからです。

これが「全期前納」だと、預けている保険金のうちまだ保険料として払い込まれてない部分が返ってきます。

生命保険料控除が1年のみ

学資保険に保険料を支払っていると、生命保険料控除が使えて税金が安くなります。

ただし「一時払い」の場合、控除を受けられるのは支払いを行った年だけです!

高額な保険料を払っても控除額には上限があるので、ほとんどがムダになります。

しかし「全期前納」の場合は、毎年少しづつ保険料を支払っていく形です。

したがって払い込みが終了するまで、毎年控除を受けることができます。

生命保険料控除について、くわしくは下の記事を参考にしてください。

参考:扶養家族の分も対象!生命保険料控除で税金を安くする方法

どちらを選ぶべきか

個人的には、「全期前納」の方がお得だと考えます!

学資保険の一番の利点は、親御さんに万が一のことがあったときの保険料免除です。

これがなくなる「一時払い」では、学資保険に入る意味が薄れてしまいます。

ただし、払込期間中に親御さんが亡くなるようなことってほとんどありません。

しかもそのような場合は、あらかじめ生命保険などで準備されている方が多いでしょう。

そう考えると、割り切ってより利回りの良い「一時払い」を選択するのもアリですね。

いずれにせよ、ご自身の考えに合った方法を選んでください。

学資保険より生命保険を選べ

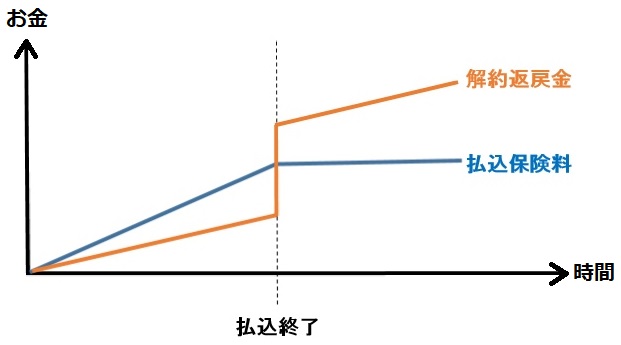

学費を貯めるなら、今は学資保険より「低解約返戻金型終身保険」を使った方が良いです!

これは、以下のような特徴を持った生命保険となります。

・保険料の払い込み終了前に解約すると、戻ってくるお金は少ない

・保険料の払い込み終了後に解約すると、戻ってくるお金は多い

これを図にすると、以下のとおりです。

保険料払込の終了時期は、けっこう自由に決めることができます!

最短10年で5年刻みの設定ができたり、50歳・60歳などキリの良い年齢で終わりとできるのです。

また払込終了時点での返戻率は、だいたい105~110%となります!

これは学資保険の利回りと大きな差はないか、むしろちょっと有利な数字です。

また「低解約返戻金型終身保険」には、学資保険にはないメリットがたくさんあります。

それらについて、くわしくは下の記事を読んでください。

参考:学資保険は必要ない!教育費は生命保険で貯金すべき理由8つ

学資保険の相談や見直しなら

学資保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や請求手続きを行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

また遠方にお住みでハロー保険に来れないという方には、下の記事をおすすめします!

参考:保険相談窓口の選び方がわからない?比較サイト15つからおすすめを調べた

口コミ評判の高い全国規模の保険相談サービスを調べたので、ぜひ参考にしてください。

まとめ

学資保険の保険料を一括で支払う方法は、「一時払い」と「全期前納」の2種類があります。

同じように大きな金額を保険会社に支払いますが、その後の処理がちょっと異なります。

それぞれのメリット・デメリットをしっかり認識し、自分に合った方法を選びましょう!