記事内には広告を含む場合があります

雨漏りは生活に大きな影響を与えるので、すぐに対応する必要があります。

しかし修理には大きなお金が必要なので、なかなか簡単には直せません。

実は家の雨漏りを、火災保険で直せる可能性があることをご存知ですか?

今日は火災保険で雨漏りを直せる条件について、顧客数8,000人を超える保険代理店がお伝えします!

もくじ

火災保険は火事だけじゃない

火災保険はその名前から、火事だけにしか使えないと思われがちです。

しかし契約によっては、自然災害・盗難・破損などで被害を受けた場合でも補償があります!

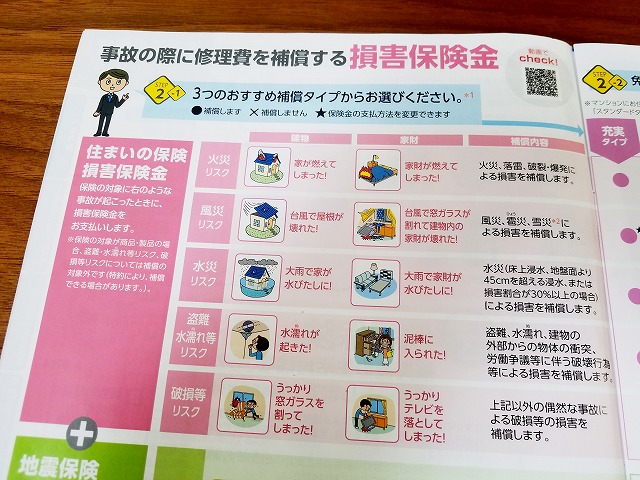

たとえば、東京海上日動の火災保険パンフレットを見てみましょう。

火災のほか、風災・水災・盗難・水漏れ・破損など様々なリスクに対応しています。

参考:トータルアシスト住まいの保険 | 東京海上日動火災保険

それぞれのリスクについて、くわしくは下の記事を読んでください。

参考:火災保険の適用範囲まとめ!台風や家財なども補償される?

これは何も、東京海上日動だけではありません。

一般的な火災保険の補償内容は、どこの保険会社もほぼ同じです。

屋根修理ができる例

屋根修理ができる代表的な事故には、以下5つがあります!

・火災リスク

・風災リスク

・水災リスク

・盗難リスク

・破損リスク

もちろん、契約している火災保険がこれらのリスクに対応していることが条件です。

ではそれぞれについて、以下でくわしく説明しましょう。

火災リスク

火事・落雷・破裂・爆発など、火による災害は火災保険の補償範囲内です。

具体的には「ボヤを出して屋根が焼け落ちる」といった事例が挙げられます。

ただし寝タバコなど重大な過失による火事の場合、残念ながら保険金は出ません。

参考:火事が隣の家に延焼・類焼!火災保険から賠償されず隣家は泣き寝入り?

風災リスク

台風・竜巻・強風・大雪・吹雪など、風による災害は火災保険の補償範囲内です。

具体的には「大雪で屋根がつぶれる」といった事例が挙げられます。

ただし屋根からの落雪など、保険金が出ないパターンもあるので注意が必要です。

参考:屋根からの落雪!車やカーポートのへこみで火災保険は使える?

水災リスク

大雨・台風・集中豪雨・高潮・洪水など、水による災害は火災保険の補償範囲内です。

具体的には「暴風雨で木が倒れてきて屋根が壊れる」といった事例が挙げられます。

ただし「損害の割合が30%以上」など、保険会社で適用される基準が違うので注意してください。

参考:大雨で土砂崩れやがけ崩れ!土砂災害は火災保険で補償されるか?

盗難リスク

泥棒や空き巣など盗難による被害の場合、火災保険の補償範囲内です。

具体的には「空き巣が侵入する際に屋根が壊された」といった事例が挙げられます。

ただし個人的に、盗難補償はあまり必要ないと感じています。

侵入窃盗の件数は年々減っており、これで火災保険を使われるのはまれです。

参考:空き巣が現金や自転車を盗んだ!火災保険に盗難補償は必要か?

破損リスク

偶然な事故による被害の場合、火災保険の補償範囲内です。

具体的には「飛来物によって屋根を壊される」といった事例が挙げられます。

ただし怒って物を壊したり、夫婦喧嘩で物を投げたりなどは偶然の事故にはなりません。

参考:子どもがテレビを破損!火災保険は家財の物損でも保険金は出る?

物体の落下・飛来・衝突の場合

・植木鉢が落ちてきた

・小石を投げ込まれた

・ボールが飛んできた

・車が突っ込んできた

・鳥がぶつかってきた

こういった、物が「落ちてきた」「飛んできた」「ぶつかってきた」場合・・・

だれが悪いか分かるときは、その人から修理費をもらうのが普通です。

しかし誰が悪いか分からないときやその人に支払い能力がない場合、火災保険を使うことができます!

ちなみに、それが起こった原因によって使える補償の種類が変わりますよ。

風が原因なら「風災」、雨が原因なら「水災」、それ以外なら「盗難・水漏れ・破損等リスク」です。

火事よりも自然災害が多い

私は長年、保険の仕事をしていますが・・・

お客さまの家が火事になって、火災保険金を支払ったことはほとんどありません。

火事って、そんなにめったに起こるものではないんですよ。

参考:火事になる確率は?新築一戸建てや賃貸で火災保険に入らない人は要注意

なので火災事故で何千万円というお金を支払うときは、とても緊張します!

しかしこういった自然災害によるご請求は、本当に良く受けますね。

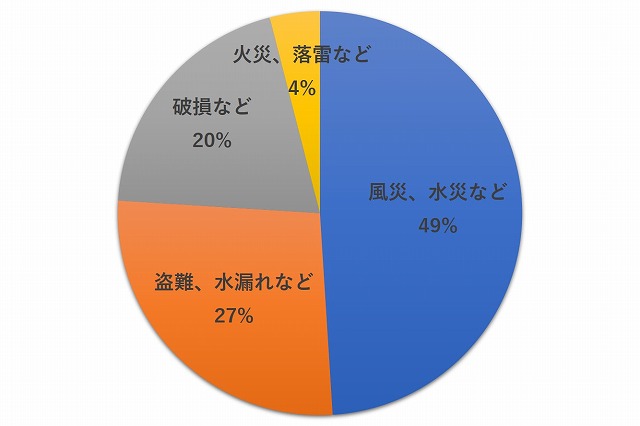

実際に火災保険で保険金請求が一番多いのは、この「水災」や「風災」などです!

※2015年度住まいの保険(充実タイプ)事故件数割合

したがって風災や水災リスクに対する補償は削らず、しっかり備えておいた方が良いです!

特に台風や大雪などの自然災害が多発する地域に住んでいる場合、ケチらずに補償範囲に入れておきましょう。

補償の対象外となる場合

しかし雨漏りが発生すれば、絶対に火災保険で直せるというわけではありません!

たとえば以下のような場合、火災保険の補償対象外となる可能性が高いです。

・老朽化(経年劣化)

・地震 / 噴火 / 津波

・不良工事

ではそれぞれについて、以下でくわしく説明しましょう。

老朽化(経年劣化)

保険は突発的に発生する、予知されない事態に備えるものです。

「老朽化」という予想できる損害には、残念ながら使うことはできません。

参考:火災保険の使い方は?保険金申請の流れや請求期限などを説明する

じゃあ古くなった屋根に、大雪が積もって落ちたらどうなるのか?

こうなると、答えを出すのが難しいです。

最終的には保険会社が原因を調査して、保険金を支払えるかの審査を行うことになるでしょう。

地震 / 噴火 / 津波

地震・噴火・津波よる破損は火災保険ではなく、地震保険の対象となります。

また地震保険に入っていたとしても、それですべて補償されるとは限りません。

地震保険はその被害の規模により、以下のように支払われる保険金が決まっています。

参考:地震保険いくらもらえた?鳥取大地震での保険金支払い状況を公開!

この基準は、どこの保険会社で契約しても同じです。

| 損害の程度 | 支払われる保険金額 |

| 一部損 | 保険金額(時価が限度)の5% |

| 小半損 | 保険金額(時価が限度)の30% |

| 大半損 | 保険金額(時価が限度)の60% |

| 全損 | 保険金額(時価が限度)の100% |

損害の程度が一部損に満たない場合、保険金の支払いはありません。

またこれは建物全体でみるので、屋根だけ壊れた場合は対象とならない可能性もあります。

不良工事

ソーラーパネル設置やリフォームなどの工事で雨漏りが発生した場合、火災保険の対象とはなりません。

このような状況では、工事を行った業者に対して再修繕を依頼します。

工事中に雨漏りが発生した場合、工事業者に対して適切な対策を講じてもらう必要があります。

家屋や家財に被害が生じた場合は、業者に損害賠償を請求することも検討しましょう。

工事が完了後に雨漏りが発生した場合も、工事を行った業者に対して再修繕の依頼が必要です。

ただし再修繕を依頼する前に、工事内容や保証期間を確認しておきましょう。

保証期間内であれば無料で修繕が可能ですが、保証期間が経過している場合は追加の費用が発生することがあります。

その他の事例

上記3つのほか、以下のような事例も少ないながらあります。

・契約者の故意や重大な過失があった

・対応するリスクの補償を外していた

・保険金を請求せずに期限が経過した

・戦争や内乱が原因で損害が発生した

それぞれについて、くわしくは下の記事を読んでください。

参考:火災保険の使い方は?保険金申請の流れや請求期限などを説明する

免責金額に注意

火災保険を使う場合、気を付けなければいけないことがあります。

それは「免責金額」を設定しているかどうか!

免責金額とは、簡単に言うと「自己負担額」のことです。

保険金が出るような事故が起きても、契約者が負担しなければいけない金額のことを言います。

参考:火災保険の免責金額とは?いくらに設定するのがおすすめ?

免責金額を設定している場合、支払われる保険金は以下の通りです。

保険金 = 損害額(修理費) – 免責金額(自己負担額)

たとえば、免責金額が5万円だったとして・・・

損害額が6万円ならば、5万円を引いた1万円が保険金として受け取れます。

しかし損害額が5万円だと、1円も受け取ることができません。

火災保険に加入する際に、多くの人は免責金額を3万円とか5万円に設定しています。

そうした方が、保険料が安くなりますからね。

したがって被害が少ないと、火災保険の出る幕がないのです。

とは言っても、屋根の雨漏り修理は高額になる可能性が高いでしょう。

なので、あまり心配ないかもしれません。

実際に私たちハロー保険のお客さまで、屋根の修理を火災保険でされた方がいます。

そのときは専有面積191㎡の建物の部分修理で、118万円の見積書をかわら屋さんは出してきました。

しかも「もう古いから全部を変えましょう」ということで、330万円の見積りも別に用意してありましたよ。笑

ちなみに、業者によって修理の見積もり金額は全然ちがいます!

保険の認定額が減額された場合などは、複数の業者に聞いてみた方が良いでしょう。

他の被害を調べよう

仮に修理金額が免責金額にいかない場合でも、保険請求をあきらめるのはまだ早いです。

そのような場合は、他にも被害が出ていないかを注意深く確認してみましょう!

たとえば屋根だけでなく、アンテナやバルコニーなども壊れているかもしれません。

参考:アンテナが倒れた!修理で火災保険・家財保険を請求できるか

そういった場合は、全部あわせて保険金を請求してみるのです。

すると免責金額を超えて、いくらか火災保険から補償される可能性があります。

免責はゼロがおすすめ

火災保険は自動車保険とは違って、保険を使ったら保険料が上がるということはありません。

また「免責ゼロだと保険料が高くなる」と言っても、保険料はそんなに変わらないケースが多いです。

したがって、私は免責ゼロの充実プランをお客さまにおすすめしています!

保険業を20年以上してきた経験から言うと、家周りで数万円の小さな修理が発生することは本当に多いです。

よくあるのは台風や大雪によってかわらや雨どいが壊れたり、窓ガラスが割れたりですね。

たとえば、少し前に「雪で瓦が何枚か壊れた」というお客さまがいました。

修理代を見積もってみると48,000円、払えなくはないけど一時的な出費としては痛い金額です。

その方は免責金額をゼロにしていたので、48,000円をそのままお支払いすることができました。

築10年未満なら補償あり

新築から10年未満であれば、無条件で雨漏りを直せる可能性があります。

それは、「住宅瑕疵担保責任保険」というものを使う方法です!

これは新築住宅に何らかの不具合があった場合、保険によって修理代を支払ってくれる制度です。

この保険は家を建てる建築業者さんが入る保険なので、私たちに保険料などの負担はありません。

新築住宅の業者さんは雨水の浸入を防止する部分に対し、10年間の「瑕疵担保責任」を負っています。

つまり瑕疵(欠陥)があった場合、これを補修したり損害を賠償する責任があるのです。

そのため業者さんは、この「住宅瑕疵担保責任保険」というものへ強制的に入らされています。

自宅がこの保険に入っているか、売買契約や請負契約時に業者さんから説明があったはずです。

覚えていない場合は、契約書面をよく確認してみましょう。

新築からまだ数年しか経っていないのに雨漏りしたということは、欠陥である可能性が高いです!

したがってこの保険を使って、屋根を修理することができます。

ちなみにこれは、家を建てた事業者さんがすでに破産している場合などでも大丈夫です。

くわしくは、住宅瑕疵担保責任保険協会に問い合わせてみてください。

参考:住宅瑕疵担保責任保険協会

屋根修理は助成金が使えるかも

一般的に、屋根のリフォームは火災保険の対象外です。

しかし自治体によっては、助成金や補助金の制度を設けているところもあります!

たとえば、鳥取県の八頭町には「住宅リフォーム等⽀援事業補助⾦」というものがありますよ。

その詳細は、以下の通りです。

対象事業

(1)住宅の新築、修繕、補修及び増改築工事

(2)壁紙の張り替え、屋根⼜は外壁の塗り替え等の住宅の模様替えのための工事

(3)その他、当該住宅に附属する設備等で必要と認められるもの

対象者

以下に掲げる(1)から(3)の要件をすべて満たす者

(1)次のいずれかの世帯に該当

【若者世帯】いずれかが40歳以下の夫婦のみの世帯

【多世代同居世帯】いずれかが40歳以下の夫婦でその親等と同居する(しようとする)世帯

【子育て世帯】18歳以下の子どもを養育する世帯

(2)補助⾦の交付を受けてから5年以上町に定住しようとする場合

(3)市町村税を完納していること

内容

1件あたり事業費の30%とし、上限30万円を補助

対象は町内に所有する住宅、あるいは居住する目的で新築、購⼊⼜は賃借する住宅

リフォーム工事等は、町内に事業所を有する法人または個人に依頼する場合に限る

火災保険の申請方法

火災保険の申請方法は、以下の通りです!

・被害状況の確認

・保険会社に申請

・修理会社に連絡

・必要書類の記入

・必要書類の送付

・審査や調査

・保険金の受取

この手順で請求することにより、保険金を受け取ることができます。

ではそれぞれについて、以下にくわしく説明しましょう。

被害状況の確認

火事や自然災害にあったら、まずは落ち着きましょう。

そして安全を確かめてから、どれくらいの被害にあったかを確認します!

申請の際には証拠が必要になるため、壊れたところの写真を撮っておきます。

屋根やテレビアンテナなど、高い場所で自分で見るのが難しいところもあるでしょう。

そういうときは無理をせず、保険会社や保険代理店に対応を聞いてください。

保険会社に申請

建物の被害が確認できたら、なるべく早く保険会社へ連絡しましょう!

特に大規模災害の場合、保険会社は忙しくなって保険金をもらうのに時間がかかることがあります。

なので、できるだけ早く対応することが大切です。

あらかじめ保険証券を手元に準備しておくと、話がスムーズに進みます。

また被害の日時・場所・状況・発生理由など、事前にまとめておくと良いでしょう。

準備ができたら、保険会社の事故受付窓口に連絡します。

もし保険の契約を代理店で行っていたら、代理店に連絡することで代わりに保険会社と話してくれるでしょう。

最近では、インターネットを使って手続きができる保険会社も増えています。

修理業者に連絡

修理業者の手配は、自分で行う必要があります。

複数の会社に見積もりを出してもらい、提案内容を比較しましょう!

地元で評判の良い業者を選んだり、インターネットの口コミを参考にすると良いです。

誠実な業者なら、金額の根拠や修理の進め方について丁寧に教えてくれますよ。

火災保険で直すことを伝えれば、申請に必要な書類を作ってくれるところもあります。

修理金額は被害の大きさや場所によって変わり、明確な相場があるわけではありません。

中には契約者に対して不当に保険金を請求させようとする、詐欺まがいの業者もいます。

参考:“火災保険でリフォーム”という営業は詐欺?見積もり業者によるトラブル事例

万が一悪徳業者とトラブルになった場合は、国民生活センターや消費者生活センターに相談してください。

参考:国民生活センター

参考:消費者ホットライン

必要書類の記入

以下のような必要書類が保険会社から郵送されるので、必要事項を記入しましょう!

・保険金請求書

・事故内容報告書

また保険会社や事故内容によっては、以下の書類を添付する必要があります。

・罹災証明書

・損害明細書

・修理見積書

・保険金直接支払指図書

・被害が分かる写真

・住民票

・印鑑証明書

・建物登記簿謄本

それぞれの書類の説明については、下の記事を読んでください。

参考:火災保険の使い方は?保険金申請の流れや請求期限などを説明

必要書類の送付

必要書類がそろったら、返信用封筒にて保険会社に郵送します。

書類に不備があると時間が余計にかかるので、提出前によく確認してください!

ネットで加入した医療保険の場合、ウェブ上で書類提出もできますよ。

その場合は書類を写真で撮ったりスキャンしたりして、指定の場所にアップロードします。

審査や調査

書類が届いたら、保険会社は保険金の支払い対象かをチェックをします。

場合によっては、保険会社から「損害保険登録鑑定人」が派遣されることがあるでしょう!

事故原因の調査や住宅価値の算定、損害額の鑑定などを行う専門家です。

聞き取りだけで終わることもありますが、現場へ行って被害状況と見積もりの違いを調査することもあります。

なお鑑定人の数にも限りがあるため、鑑定が決まると保険金の支払いがかなり遅れることがあります。

さらに鑑定した結果、申請書類に疑問が残る場合は支払いが断られることもあるのです。

実際に2016年の鳥取県西部地震ではどのような調査が行われたか、くわしくは下の記事を読んでください。

参考:地震保険いくらもらえる?鳥取大地震での保険金支払い状況を公開!

保険金の受取

審査が無事に通って保険金の金額が確定したら、保険会社から保険金が指定口座に振り込まれます。

そして支払金額の明細が、はがきなどで送られてくるでしょう。

保険会社や事故内容によっては、時間がかかる場合もあります。

火災保険では、保険金額を上限として損害額から免責金額を除いた金額が支払われます。

損害保険金=損害額-免責金額(自己負担額)

参考:火災保険の保険金額とは?ムダのない補償額の決め方や目安は?

支払われた保険金の使い道は自由であり、必ずしも修理にあてる必要はありません。

しかし被害が拡大したり補償が受けられなくなる可能性があるので、修理することをおすすめします。

参考:火災保険の保険金の使い道は?修理しないと詐欺になるの?

火災保険の請求期限に注意

火災保険の請求期限は、損害発生から3年以内です!

起算日の決め方は保険会社によって異なりますが、3年という期間はどこの保険会社も変わりません。

なぜなら、この期限は保険法によって厳密に定められているからです。

損害発生後から保険金の請求までに時間がたつほど、損害についての調査が難しくなります。

3年以上の月日が経過すると適正な保険金の支払いができなくなる為、火災保険では請求期限が決められているのです。

損害発生後は落ち着かず、バタバタした日が続くでしょう。

しかし保険金の請求には時効があることを認識し、なるべく早く手続きを行ってください。

またお客さまの中には、以下のような理由から請求を忘れていることが多いです。

・自然災害や小さな損害で、火災保険が出るとは思っていなかった

・連絡を取ったり書類をそろえたりが面倒で、そのまま放置してた

・ネットで火災保険に加入したが、どう手続きすべきか分からない

特に請求の見落としが多いのは、小さな損害ですね!

「えっ、そんなことでも火災保険を請求できるの」というものが、けっこうあります。

なので迷ったら、火災保険の担当者に連絡を取ってみましょう。

いくら保険料が安くても、請求モレで保険金を受け取れなければ全部ムダです。

私たちハロー保険は保険金が出るかのアドバイスをしたり、お客さまと一緒に手続きをしたりします。

詐欺業者のトラブルが急増

住宅の修理で、「保険金が使える」と勧誘する業者のトラブルが急増しています!

「保険金を使えば、無料で家を修理できますよ」

「保険の申請も代行するので、安心して下さい」

このような言葉で勧誘して多額のお金をだまし取るサギが、日本中でたくさん発生しているのです。

国民生活センターによると、相談件数はここ10年で36件→1,177件と32倍以上に増加!

保険金が使えると勧誘する住宅修理サービスの相談件数

※1 2017年度同期件数

※2 契約当事者のうち60歳以上の割合

参考:「保険金を使って住宅を修理しませんか」がきっかけでトラブルに|国民生活センター

私たちハロー保険のお客さまも、数十人の方がトラブルに巻き込まれています。

サギ業者について、くわしくは下の記事を読んでみてください。

参考:火災保険でリフォーム”は詐欺?申請代行業者によるトラブル事例

火災保険の相談や見直しなら

火災保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!

ハロー保険はおかげさまで約90年続いており、県内外で8,000人ものお客さまを担当しています。

毎日何件もの契約業務や事故対応を行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

もし遠方だったり相談に来る時間のない方は、下のネット見積もりサービスを使ってください!

3分ぐらいで簡単に入力が完了し、一度に最大15社の火災保険の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、あなたに最適な保険を比較して見つけられるので便利です。

まとめ

風災によって雨漏りが発生した場合、火災保険でそれを直すことができます。

しかし雨漏りの原因が家の老朽化である場合は、保険を使うことができません。

どちらが原因か分からないときは、とりあえず保険の担当者に相談してみましょう!

火災保険に加入している方へ

あなたが払っている火災保険、実は割高ではありませんか?

下の記事をチェックし、保険料の適正相場を調べましょう!