記事内には広告を含む場合があります

中古住宅の火災保険を考えているお客さまから、よく聞かれる質問です。

築年数が古くて価値がほとんどなく、価格も安い家だと火災保険をいくらにするか迷いますよね?

今日は中古一戸建ての火災保険について、顧客数8,000人を超える保険代理店がお伝えします。

もくじ

中古一戸建ての保険料の相場

先に答えを言ってしまうと、火災保険に明確な相場はありません!

なぜなら火災保険は、契約する建物ごとに保険料を決める仕組みだからです。

立地や姿かたちなどがまったく同じ建物なんて、この世に存在しません。

したがって建物ごとに金額が違い、「このぐらい」という金額は言えないのです。

しかし、おおまかな数字なら出すことができます。

それを知る一番良い方法は、複数の保険会社から見積もりを取ってみること!

そうすれば、おのずと妥当な値段が分かります。

複数の見積もりを取るときは、下のような「一括見積サービス」が便利です。

![]()

ネットで3分ぐらいで簡単に入力が完了し、一度に最大15社の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、一気に保険料の比較ができるのでおすすめです。

また私たちハロー保険が火災保険の見積もりを出すときは、以下5つの情報をいただきます。

| 構造 | 何階か、木造か、鉄骨か、鉄筋コンクリートか |

| 床面積 | 何平方メートルか、何坪か |

| 建築年月 | いつその建物が建てられたか |

| 建築金額 | いくらでその建物を建てたか、買ったか |

| 補償範囲 | 火災・風災のみか、水災・盗難・破損にも備えるか |

これらすべてそろえなくても、「構造」と「床面積」が分かれば大まかな見積もりはできますよ。

平日であれば数分で完了するので、ぜひご活用ください!

おすすめの火災保険

火災保険って、どこの保険会社のどの商品が良いのでしょうか?

ぶっちゃけて言うと、どこもあまり大差はありません!

基本的な補償は一緒ですし、保険料も大きくは変わらないでしょう。

ただし保険会社によって、以下のような特色があったりします。

・補償内容を自由に変えることができる

・特約が多数あって補償が充実している

・業界大手で保険金の支払い能力が高い

なので火災保険に入るときは、やっぱり複数の保険会社に相談してみましょう!

そうすれば火災保険の相場だけでなく、それぞれの保険会社の特徴も分かります。

そこから何を優先するかは、お客さまの判断になるでしょう。

安心を求めるのであれば、大手で補償が充実している保険になります。

安さを取るのであれば、中堅どころで最低限の補償だけを選んで入れる保険です。

新築も中古も金額は変わらず

現在のお住まいが新築だろうが、中古だろうが・・・

同じような間取りの家であれば、あまり保険金額や保険料は変わりません!

これは何かあったとき、火災保険ですべて対応できるようにするためです。

今ある火災保険のほとんどは「新価(再調達価格)」で保険を設計します。

新価とは、今の建物をまた同じように建てたら必要だと思われる金額のことです。

参考:火災保険の保険金額とは?ムダのない補償額の決め方や目安は?

たとえば「うちの家はボロで価値ないから火災保険は100万円で」とした場合・・・

火事で家がすべて燃えてしまったら、当然ながら100万円しか保険金が出ません。

「この100万円で次の住まいを建ててください」と言われても、難しいですよね?

また強烈な台風が来て、屋根が吹き飛んでしまった場合・・・

「100万円じゃとても修理なんてできないよ」と、困った事態になってしまいます。

そういったことを防ぐために、新築でも中古でも同じ金額で保険をかけるわけです。

瓦(かわら)の修理って、けっこう高いって知っていますか?

以前私たちハロー保険のお客さまで、屋根の修理を保険金でされた方がいました。

そのときは専有面積191㎡の建物の部分修理で、118万円の見積書を瓦屋さんは出してきましたよ!

しかも「全体的に古いから全部かえましょう」ということで、330万円の見積もりもありました。笑

新価の計算方法

中古住宅の新価を計算する方法は、主に以下の2つに分かれます。

①新築時の建築価格が分かる場合

→その建築価格をもとに、再調達価格を算出

②新築時の建築価格が分からない場合

→その家の場所・構造・床面積などから、再調達価格を算出

保険代理店に相談すれば、この両方で算出してもらえますよ。

そしてそのどちらかから、自分の希望に近い金額を選べます。

古い家だと火災保険に入れないのか

近年スローライフやセカンドライフを求めて、都会から地方の古民家に移住する人が増えています。

これらの家は築30年どころか40年50年のものも多く、火災保険に加入できるか気になる方も多いでしょう。

火災保険は建物が古いからといって、特別に制限されることは基本的にはありません!

火災保険は火災や自然災害などから家を守るもので、これらのリスクは新築でも古民家でも変わらないからです。

ただし、古い家には独特の問題があります。

たとえば新しい家に比べて災害に弱いので、そのリスクを反映して保険料が高くなることがあるでしょう。

また古い家だと新築時の価格が分からず、現在の市場価格で評価されることもあります。

一部の保険会社では、築年数が一定を超えると火災保険に加入できないポリシーを採っていることもあります。

これは、古い建物が火災や自然災害に対して弱いというリスクを考慮した結果です。

古民家の火災保険の場合、いくつかの保険会社に見積もりを取って自分の家に最も適したプランを選ぶことが大切です。

保険会社によっては古民家専用の保険プランを提供している場合もあるので、その点もチェックすると良いでしょう。

古い家に火災保険は必要か

古い家で「価値がない」と感じている方でも、火災保険には加入すべきです!

むしろ古い家だからこそ、火災保険に加入することが重要でしょう。

たとえ古い家でも、その価値はそこに住む人々の生活を支える建物や家財にあります。

それらを失った場合、再建には大きな費用が必要となるでしょう。

そのような経済的負担を軽減するために、火災保険が存在するのです。

火災保険は火事だけではなく、以下のようにあらゆる自然災害にも備えられます。

火災:火事や落雷などに備える

風災:台風や大雪などに備える

水災:豪雨や洪水などに備える

盗難:空き巣や荒らしなどに備える

水漏れ:水漏れに備える

破損:その他の偶然な事故に備える

参考:火災保険の補償内容はどこまで?カバー範囲に含まれるもの一覧

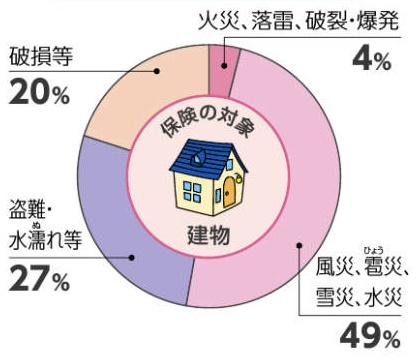

私は数々の住宅損害を見てきましたが、ズバリ「火事」なんて少ないですね。

たいていは台風で瓦が飛んだり、大雪で雨どいが壊れたりなどで保険金を請求されます。

実際に建物の火災保険で一番多い事故は、「水災」や「風災」などの自然災害です!

※2015年度住まいの保険(充実タイプ)事故件数割合

そう考えると、築年数の古い家こそ火災保険が必要でしょう!

新築で瓦が飛ぶなんてことは、めったにありませんが・・・

中古だとちょっとした台風なんかでも、家のどこかが壊れたりしますからね。笑

また古い家は木造であることが多く、火事が発生した場合はその範囲や規模が大きくなる可能性があります。

そのため「類焼損害補償特約」を付けることもおすすめします!

これは自分の家の火災により近所の家が損害を受けた場合、その損害を補償する特約です。

参考:火事が隣の家に延焼!火災保険から賠償されず隣家は泣き寝入り?

自分の過失による火事でも(重過失を除く)、この特約により近隣住民が受けた損害を補償できます。

なお古い家の場合、保険金の支払いが新築より厳しくなる可能性があります。

事故歴やメンテナンスの状況によっては、補償対象外と判断されるからです。

そういったことも、頭の片すみに置いておいてください。

空き家でも火災保険は必要か

また空き家で「人が住んでないから壊れても良い」という場合でも、やっぱり火災保険は必要です。

なぜなら人が住んでいない家は傷みが早く、放火などの被害も受けやすいから!

台風や放火などで家が崩れた場合、近所のことも考えると早急に撤去しなければいけません。

そのときに火災保険に入っていないと、多額の撤去費用を自己負担しないといけないのです。

参考:空き家は火事になりやすい!空き家に火災保険が必要な理由

火災保険に加入するタイミング

火災保険の契約は、中古住宅の引き渡し日から補償が開始となるように行うべきです!

これにより、新しい家に移り住む時点からあなたの財産が補償されるようになります。

火災保険の加入手続きにかかる期間は、保険会社によって異なります。

引き渡し日から補償を開始できるよう、余裕をもって手続きを進めることが重要です。

具体的には、引き渡し日の2週間前には契約を結んでおくと良いでしょう。

住宅ローンを利用して中古住宅を購入する場合、ほとんどの金融機関で火災保険の加入が必須とされています。

これは万が一家が火災などによる災害にあった場合でも、ローン返済のリスクを最小限に留めるためです。

一方でハウスメーカーや金融機関から火災保険をすすめられる場合がありますが、必ずしもその火災保険に入る必要はありません。

色々な保険会社の火災保険を比較し、自分に最も適したプランを選ぶことが可能です。

火災保険を安くする方法

「中古住宅でも火災保険の価格は、新築と変わらないことは分かった」

「じゃあできるだけ火災保険を安くするには、どうしたら良いの?」

そういう方へ、中古一戸建ての火災保険を安くする方法を教えましょう。

その方法とは、以下の5つです!

・補償を限定する

・特約を外す

・期間を長くする

・評価額を低くする

・加入先を変える

ではそれぞれについて、以下でくわしく説明しましょう。

補償を限定する

火災保険の保険料を決める最も大きな要因は「補償内容」です。

補償の範囲を広げて、保険を充実させるほど支払う金額は高くなります。

これは、逆に言うと「不必要な補償を外せば保険料が節約できる」ということ!

・高台の上で浸水が起きにくいので、水災の補償を見直す

・物を持たない主義で家具が少ないので、家財の補償を見直す

・治安が良く泥棒が発生しにくい地域なので、盗難の補償を見直す

このように、自分の家の特徴に合わせて火災保険の補償を選ぶのです。

するとムダのない火災保険となり、保険料が安くなります。

しかし、補償を外すか外さないかの判断はとても難しいです!

水災の補償を外すと、土砂崩れなどの被害に備えることができません。

参考:土砂崩れ(土砂災害)で火災保険を使える?補償の条件は水災

「自分の家は小高いところにあるので、洪水になることはない」

そう考えていても、もし家の近くに山があるなら水災リスクに備えるべきです。

保険代理店だと、プロからこういったアドバイスをもらえますよ!

ときには行政が発行したハザードマップを一緒に確認して、必要な補償について話し合います。

特約を外す

基本の補償が決まったら、次は特約を確認しましょう。

これも不必要なものを外すことで、保険料の節約になります!

ただし「地震保険」は必ず付帯しておくべきです!

日本は世界でも有数の地震大国です。

火事で家が燃えるより、地震で家が壊れる確率の方が何倍も高いですよ。

鳥取でも去年、中部地方を中心に大きな地震が発生しました。

そのとき地震保険がどのように役に立ったかは、以下の記事を見てください。

参考:地震保険いくらもらえる?鳥取大地震での保険金支払い状況を公開!

なお地震保険は、住んでいる県によって保険料が異なります。

わが鳥取県は現状、他県と比べて比較的安いです。

参考:地震保険と火災保険の違いは?セットで保険料の相場はいくら?

また地震保険で支払った保険料は、税金控除の対象になります。

会社勤めの方は、年末調整で税金が戻ってくるのでお得です。

参考:火災保険は年末調整で税金控除できるものがある!どれが対象か?

期間を長くする

火災保険は短いもので1年、長いもので5年まであります。

個人的には、5年の長期契約がおすすめですね!

なぜなら上で述べた通り、契約期間が長いほど保険料が割安になるからです。

ただし長期契約で気を付けることは、基本的に保険料が一括払いであること!

5年分になると、一度に支払う保険料は多額になります。

支払いが厳しい人は、ちょっと保険料が上がりますが・・・

年払いや月払いなど、分割払いに変更してもらいましょう。

参考:火災保険は分割が可能!支払方法を月払いや年払いにする欠点は?

または、住宅ローンで火災保険を支払ってしまうのも手ですね。

住宅ローンでは住宅費用に加えて、火災保険の保険料も借りることができます。

評価額を低くする

ふつう火災保険の保険金額は、物件評価額の100%で設定します。

しかしその評価額を落とすことで、保険料を下げることが可能です!

これはよく、空き家の火災保険を検討する際によく使います。

誰も住んでいない空き家に、多額の保険料を払うのはもったいないですよね?

なので片づけの費用をまかなえるぐらいの、必要最低限の火災保険にするのです。

1,000万円の価値の家には、1,000万円の火災保険をかけるところ・・・

評価額の30%に保険金額を落として、300万円しか出ないようにします。

300万円で新しい家を建てることはできなくても、撤去費用としては十分でしょう。

このように評価額を落とすことで、保険料を安くおさえることができます。

参考:田舎の空き家に火災保険が必要な理由は?保険料を最安にする方法

加入先を変える

あまり重要視されませんが、どこで火災保険に加入するかも重要です。

なぜなら火災保険の窓口によって、保険料やサービス内容が変わってくるから!

銀行で入る火災保険には、「団体割引」という独自の割引があったりします。

参考:火災保険の団体割引とは?団体扱いにするデメリットも解説

住宅ローンで家を購入した人なら、このような割引を使う手もアリでしょう。

インターネットで契約が完結するものは、保険料が割安となっていることが多いです。

ある程度の保険知識があり、アフターフォローもいらないという方にはピッタリだと思います。

私たちハロー保険のような保険代理店で契約するメリットは、保険のプロがあなたの担当者として付くこと!

ご自宅の立地条件や家計の収支状況など多方面から検討して、一番割の良い保険を設計します。

また、もしお客さまの家が事故や災害などで何らかの被害にあった場合・・・

現場確認・見積依頼・業者手配・保険金請求など、様々なことをお客さまに代わって行いますよ。

世の中には保険金が出るのに知らない人、請求を忘れている人がとても多いです。

でも保険にくわしい担当者が付けば、そういったモレを防ぐことができます。

参考:火災保険の窓口である代理店は何をしてくれる?デメリットは?

お客さまの声

どこで火災保険に加入するかが、どれだけ大切か・・・

実際に私たちハロー保険が受けたお客さまの声を、いくつかご紹介しておきます。

私の両親には、住宅ローンを組んだ際に加入した火災保険があります。

見てみると、入らされた感まんさいの内容でした。

ローン終了後にはしっかり相談して、自分に合ったものに加入してほしい。

近くの保険代理店にて、火災保険に入りました。

保険料をおさえるため、知らぬ間に水災不担保となっていたようです。

内容と必要性をしっかり話してくれる担当者が良いなと思います。

保険料が安いということで、インターネット保険に入りました。

しかし大雪で屋根が壊れても、保険で直せるとは知らされず。

参考:屋根や車庫に被害…雪の災害で火災保険が使えるパターンは?

年老いた父がせっせと屋根に登って、トンチン・カンチン。

いつか落ちそうで、私はとても不安です。

生命保険を見直そう

これも、プロの保険代理店じゃないと聞けないアドバイスですが・・・

火災保険と合わせて、ご自身の生命保険も見直すべきです!

住宅ローンを使って中古一戸建てを買う場合、「団体信用生命保険」というものに入ります。

これは契約者が亡くなったり高度障害になると、住宅ローンがチャラになる保険です。

参考:住宅ローンで家を買ったときに入る団体信用生命保険とは?

つまり団体信用生命保険に入ったら、もしものときに住宅ローン分の保険金が出ます。

したがって、遺された家族には住む場所にかかるお金の心配がなくなるのです!

家族が亡くなるのは悲しい話ですが、住宅の支払いがなくなるのは大きなことですよね。

もしすでに加入済みの生命保険が、遺された家族の家賃も含めて計算されているのなら・・・

生命保険の死亡保障金額からその分を削って、保険料を安くすることができるでしょう。

したがって住宅ローンに入ったら、生命保険を見直すことをおすすめします!

まとめ

火災保険の保険料に明確な相場はなく、建物や保険の内容によって金額は変わります。

もし妥当な保険料を知りたいときは、複数の保険会社に見積もりを取ってみてください。

一度に複数社の見積もりが取れるネットサービスを使うと、手間がないので便利です。

火災保険は再調達価格で保険をかける場合がほとんどです。

したがって新築・中古にかかわらず保険金額・保険料はほぼ一緒になります。

再調達価格を出す方法は複数あるので、色々と相談して自分が納得いく価格で契約しましょう。