記事内には広告を含む場合があります

自動車保険への加入を考えているお客さまから、よく聞かれる質問です。

今回は自動車保険の選び方について、顧客数8,000人を超える保険代理店がお伝えします!

保険料を安くおさえるコツについても、くわしく書いていきましょう。

遠方にお住みでハロー保険に来れないという方は、下の見積もりサービスを使ってください。

3分ぐらいで簡単に入力が完了し、一度に最大20社の自動車保険の見積もりを無料で取れます!

自動車保険の選び方のポイント

車を運転する方にとって、自動車保険は欠かせません。

しかし自動車保険をどう選べば良いか、分からない人は多いでしょう。

自動車保険の選び方で押さえておきたいポイントは、以下4つです!

・保険会社を比べる

・申込先を考える

・補償金額を決める

・特約(オプション)を選ぶ

ではそれぞれについて、以下でくわしく説明します。

保険会社を比べる

この世にはたくさんの保険会社があり、それぞれが特色のある自動車保険を提供しています。

それらを比較する最も良い方法は、複数の保険会社から見積もりを取ってみること!

複数の見積もりを取るときは、下のような「一括見積サービス」が便利です。

ネットで3分ぐらいで簡単に入力が完了し、一度に最大20社の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、一気に保険料の比較ができるのでおすすめです。

また私たちハロー保険が見積もりを出すときは、以下の情報をいただきます。

| 車の情報 | 初度登録年月、メーカー名、社名、型式 |

| お客様の情報 | 年齢、免許証の色、使用目的 |

車検証と免許証のコピーをいただければ、大まかな見積もりはできますよ。

平日であれば数分で完了するので、ぜひご活用ください!

申込先を考える

自動車保険の申込先は、大きく「代理店型」と「ダイレクト型」の2種類に分けられます!

・代理店型

保険代理店の担当者が間に入り、保険会社と自動車保険の契約を行う

・ダイレクト型

電話やインターネットを使って、自分が直接的に保険会社と契約する

自動車保険に入る際には、このどちらから申し込むかを考えましょう。

それぞれのメリットは、以下のとおりです。

<代理店型>

・保険選びや保険金請求など、保険に関することすべてをプロに相談できる

・車や家など複数の保険を同じ代理店で入れば、まとめて管理してもらえる

・代理店じゃないと入れないプランがあるので、選べる保険の幅が増える

<ダイレクト型>

・代理店をはさまずに契約するため、保険料が安く設定されている

・ネットや電話で申し込めるため、わざわざ代理店に行かずに済む

・保険会社と直接契約するので、代理店や担当者を比較する必要がない

「自動車保険にくわしい人と相談しながら決めたい」という方は、保険代理店へ行くべきです。

そして「保険料を少しでも安くおさえたい」という方は、ダイレクト型を選びましょう。

補償金額を決める

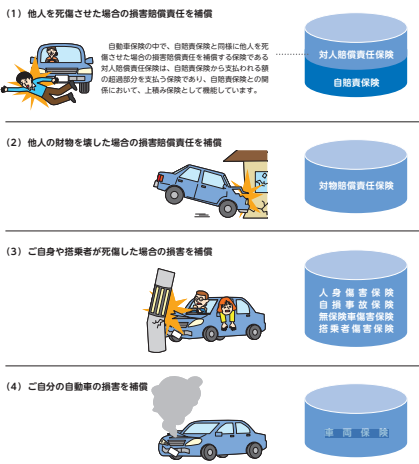

自動車保険のメイン補償は、大きく以下の4つに分けられます!

これらについて、いくらまで補償してもらうかを考えましょう。

・対人賠償責任保険

事故相手のケガや死亡の賠償に備える

・対物賠償責任保険

事故相手の車やモノの賠償に備える

・人身損害(搭乗者傷害)保険

自分や同乗者のケガや死亡に備える

・車両保険

自分の車が壊れたときの修理代に備える

対人賠償責任保険と対物賠償責任保険は、補償金額を無制限にするのが基本です!

自動車で他人を死なせてしまったときは、1億円を超える賠償判決が下るケースが少なくありません。

他人の車や建物に損傷を与えたときの損害金額も大きいので、保険金額の上限は設定しない方が無難でしょう。

逆に人身傷害保険の補償金額は、最低限(3,000万円)で良いと私は考えます。

ケガの治療費や働けない間の収入は、3,000万円もあれば十分です。

参考:自動車保険の人身傷害いくらに設定すべき?保険金額の目安

車両保険はそもそも、付けるか付けないかをお客さまが選べます。

自動車の事故対応を長年してきた私からすると、車両保険が活躍する場面は多いので付けておくべきです。

特約(オプション)を選ぶ

自動車保険には上記4つのメイン補償に加えて、特約(オプション)も用意されています!

特約とは補償やサービスをさらに手厚くするため、基本補償にプラスするものです。

代表的な自動車保険の特約は、以下のようなものが挙げられます。

・弁護士費用補償特約

弁護士に交渉をお願いする際の費用を補償してくれる

参考:自動車保険に弁護士特約は必要ない?実際に使ってみた事例

・個人賠償責任補償特約

自転車で人にぶつかってケガをさせた時に補償してくれる

参考:自動車保険に個人賠償責任補償特約は必要か?いらない人の特徴

・ファミリーバイク特約

125cc以下の原付バイクの事故の賠償義務で補償してくれる

参考:バイク保険は車と一緒にまとめるとお得?自動車保険のバイク特約

・ロードアシスト

自動車が事故や故障で走行不能になったときに応急処置の費用が支払われる

参考:バッテリー上がり!自動車保険のロードサービスで費用なく直せる?

・ドライブレコーダー特約

高性能なドライブレコーダーをレンタルできる

もちろん、すべてが必要なわけではありません。

自分が必要だと考える特約のみ、選んで契約してください。

保険料を安くするコツ

「自動車事故に備えたいけど、保険料は安く済ませたい」と考える方は多いですよね?

自動車保険の保険料を安くするコツは、以下の9つです!

・家族の等級を引き継ぐ

・車両保険を外す

・人身傷害保険を最低限にする

・搭乗者傷害保険を外す

・運転手を限定する

・年齢条件を厳しくする

・車の用途を限定する

・保険料を年払いする

・保険料の安い車を選ぶ

ではそれぞれについて、以下でくわしく説明しましょう。

家族の等級を引き継ぐ

等級の高い家族(同居の親族)がいる場合は、等級を引き継ぐことを検討しましょう。

高い等級を引き継ぐと、保険料を大きく節約できます!

参考:等級を他社へ引継ぎたい!自動車保険の乗り換え(切り替え)タイミング

親が20等級を持っている場合、親の自動車保険の対象を子供の車に変更します。

さらに子供の名前へ名義変更すれば、20代で割引率が高い20等級を手に入れられるのです。

20等級の保険料は、6等級で新規契約した場合の保険料の約半分となります。

上記の場合、親は新規で自動車保険に入り直さなければなりません。

しかし年齢が高いので、20代が新規に入るよりも親子の保険料の合計は安くなる可能性が高いです。

親の自動車保険の方は年齢条件を厳しくするなど、できる限り保険料を安くする工夫を行いましょう。

同居の親族であればOKなので、車に乗らなくなった祖父母や兄弟の保険もゆずることが可能です。

逆に大学進学や就職を機に一人暮らしをしている場合は、同居ではないので使えません。

車両保険を外す

自分の車の修理代を補償する「車両保険」をなくせば、大きく節約が可能です!

車両保険を入るかどうかは、次の3点を考慮して決めましょう。

ローン

ローンで車を買った場合、万が一の事故で車が全損したときにローンの支払いが残ります。

延滞して信用情報を傷つけないためにも、車両保険に入った方が良いでしょう。

貯金額

貯金額が少ない場合、大きな事故をしてしまうと修理費が払えない事態におちいります。

自動車が直せず生活に大きな支障が出るため、車両保険に入った方が良いでしょう。

車の価値

車の価値が高い場合、修理費が高額になる傾向があるので車両保険に入った方が良いでしょう。

逆に車の価値が低い場合、最悪「事故したら廃車にする」という選択肢もあるので必要性は低いです。

また入るか否かではなく、補償を一部だけにするという手段もあります!

車両保険には「一般」と「エコノミー」があり、後者を選ぶと補償範囲は限定されますが保険料は割安です。

また免責金額(自己負担額)を増やすことで、保険料をおさえるという手段もあります。

ぜひ、ご自身に合った方法で保険料を調整してみてください。

人身傷害保険を最低限にする

運転手や同乗者を守るための人身傷害保険の金額を最低限にすれば、保険料を安くできます!

参考:自動車保険の人身傷害いくらに設定すべき?保険金額の目安

補償金額は3千万円から2億円の範囲で設定することが一般的です。

1億円以上に設定する人もいますが、個人的には最低限の3千万円で十分と考えます!

ケガの治療費や働けない間の収入は、3,000万円あれば十分に対応できるでしょう。

怖いのは、死んだときや障害を負ったときですが・・・

そんなときはそもそも自動車保険ではなく、生命保険や公的年金を頼るべきです。

家族がいて死亡や高度障害になると困る方は、生命保険に入っていたりするでしょう。

生命保険で死亡や高度障害のリスクをカバーできているのなら、自動車保険での補償はいりません。

(もちろん、同乗者遺族からの賠償は別ものだと思いますが・・・)

実際に私たちハロー保険の多くのお客さまは、3,000万円を補償金額としていますよ。

高い収入の方でも5,000~7,000万円ぐらいです。

搭乗者傷害保険を外す

運転手や同乗者を守るための搭乗者傷害保険を外せば、保険料を安くできます!

参考:自動車保険の人身傷害いくらに設定すべき?保険金額の目安

搭乗者傷害保険は昔、自動車保険の主要な補償の1つでした。

しかし人身傷害保険が普及した現在、搭乗者傷害は人身傷害の上乗せ補償というような位置づけです。

人身傷害保険に入っている場合、搭乗者傷害保険は重複する部分が多くなります。

最低限で良いと考えるなら、上乗せ部分である搭乗者傷害保険は外しても良いでしょう。

運転手を限定する

運転者を限定することで、保険料を安くすることができます!

運転者限定とは、自動車保険の対象となる運転者を限定するものです。

これを設けると、指定された運転者以外が事故を起こしても補償は受けられません。

しかし限定された運転者以外のリスクを排除することで、保険料を下げることができます。

運転手限定には、以下3種類があります。

・本人限定

・本人・配偶者限定

・限定なし

上に行くほど縛りが強くなるため、保険料はより安くなります。

運転手限定を「本人・配偶者限定」にしたとしましょう。

この場合「限定なし」と比べて、支払う保険料は安くなります。

しかし子供や親が運転して事故を起こした場合、その事故に関する補償は出ません。

この特約を利用する際は、実際に車を運転する可能性のある全ての人が特約の範囲内に含まれていることが重要です。

また特約を設けた場合でも、突発的な状況(緊急時に限定外の人が運転する必要がある場合など)に対応できるにしましょう。

どのような状況で特約を変更するか、または特約無しのオプションに戻すかについても考えておくと良いです。

以前は「本人・配偶者限定」「家族限定」「限定なし」の3種類でした。

しかし核家族化や単身世帯の増加などから「家族限定」が廃止され、代わりに「本人限定」が新設されています。

保険会社や契約内容によっては「家族限定」が残っているものもあるかもしれません。

年齢条件を厳しくする

年齢条件を厳しくすることで、保険料を安くすることができます!

年齢条件とは、自動車保険の対象となる運転者の年齢範囲を設定するものです。

これを設けると、年齢条件に合わない人が事故を起こしても補償は受けられません。

しかし限定された運転者以外のリスクを排除することで、保険料を下げることができます。

年齢条件には、以下5種類があります!

・35歳以上

・30歳以上

・26歳以上

・21歳以上

・限定なし

上に行くほど縛りが強くなるため、保険料はより安くなります。

年齢条件を「35歳以上」にしたとしましょう。

この場合、他の年齢条件と比べて支払う保険料は安くなります。

しかし20歳の子供が運転して事故を起こした場合、その事故に関する補償は出ません。

これは若年層(特に新規ドライバーの多い10代から20代前半)の運転事故が比較的多いという統計データに基づいています。

保険会社はリスクを管理するため、若年層の運転者を補償の対象から除外する選択肢を提供しているのです。

これにより、補償対象となる運転者の年齢を高めに設定することで保険料を抑えることが可能になります。

使用目的を限定する

車の用途を限定することで、保険料を安くすることができます!

参考:自動車保険の使用目的を通勤から変更すると差額は?嘘は絶対ダメ

自動車保険の「用途」とは、車の使用目的を指します。

以下3つのタイプがあり、用途によって保険料が変わるのです。

・日常レジャー:普段の買い物やレジャーに車を使用する

・通勤通学:学校や会社への通勤に車を使用する

・業務:仕事で車を使用する

一般的に日常レジャーより通勤通学、通勤通学より業務の方が保険料が高くなります。

これは車を使用する頻度がより高く、事故のリスクが高いと考えられるためです。

したがって車の用途を「日常レジャー」とすると、保険料を節約できるでしょう。

用途の変更には条件があります。

「日常レジャー」に変更するには、年間を通じて月に平均15日以上、仕事・通勤・通学に車を使っていない場合のみです。

保険料を年払いする

保険料を月払いではなく年払いで支払うと、一般的に保険料が安くなります!

参考:自動車保険は月払いが安い?年払い一括から分割に変更する方法

保険会社がまとめて保険料を受け取ることで、事務手数料などのコストを削減できるためです。

また年払い一括で納めることで、保険が途中で失効することも防げます。

契約の途中で解約する予定がある場合は、月払いの方がお得になることがあります。

年払いで解約した場合、未経過分の保険料を返還してもらえます。

しかしその額は、月払いで解約したよりも少ないことが多いためです。

保険料の支払い方法は、自分のライフスタイルや状況に合わせて選ぶことが大切です。

まとまったお金を支払う余裕がある場合、保険料が安くなる年払いがおすすめです。

保険料の安い車を選ぶ

車の車種や型式は、保険料に大きく影響を与えます!

これは車の車種や型式によって、以下3つの数字が変わるためです。

・事故率

一部の車種は他の車種よりも事故を起こす可能性が高くなっています。

たとえば、スポーツカーは事故を起こす可能性が高いです。

これらは他の車よりも高速で運転されることが多く、運転者の運転スキルが低い傾向にあります。

・盗難率

一部の車は他の車よりも盗難される可能性が高くなっています。

たとえば、高級車は盗難される可能性が高いです。

これらは一般的に人気があり、中古車市場で需要が高い傾向にあります。

・修理費

一部の車は他の車よりも修理費用が高額です。

たとえば、外車は修理費用が高くなる傾向があります。

これらは高価な部品を使用していることが多く、また在庫が少ない傾向にあるからです。

保険料を節約したい場合は、これらの数字が可能性が低い車を購入することが重要です。

たとえば新車や軽自動車は、一般的に保険料が安い傾向にあります。

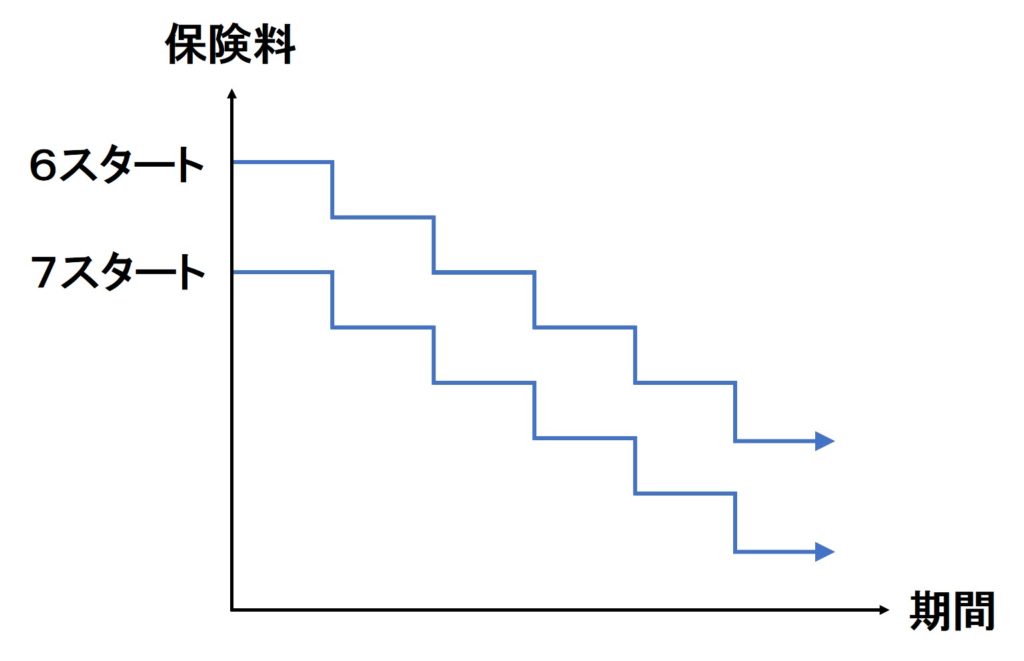

高い等級を引き継ぐべし

上記の方法の中でも特に、「家族の等級を引き継ぐ」は効果絶大です。

10年単位や家族単位で見ると、累計で10~30万円も得することがあります!

自動車保険は通常、何年も継続して保険料を払っていくことになるでしょう。

そこで間違った入り方をしてしまうと、その間ずっと損をすることになります。

たとえば等級が6スタートと7スタートでは、下図のように保険料の差が毎年ずっと発生するのです!

自動車保険の相談や見直しなら

自動車保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!

ハロー保険はおかげさまで約90年続いており、県内外で8,000人ものお客さまを担当しています。

毎日何件もの契約業務や事故対応を行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

もし遠方だったり相談に来る時間のない方は、下のネット見積もりサービスを使ってください!

3分ぐらいで簡単に入力が完了し、一度に最大20社の自動車保険の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、あなたに最適な保険を比較して見つけられるので便利です。

まとめ

自動車保険を選ぶポイントは、「申込先を比べる」「補償金額を考える」「特約を選ぶ」の3つです。

また保険料を安くするコツは、「運転手を限定する」「年齢条件を付ける」「用途を限定する」の3つが挙げられます。

私たちハロー保険にご相談いただければ、あなたにとって最適な提案をいたしますよ!