記事内には広告を含む場合があります

子供の生まれたお父さん・お母さんから、よく聞かれる質問です。

今日は教育費を貯める方法として学資保険を選ぶべきか、顧客数8,000人を超える保険代理店がくわしく説明します。

学資保険のメリットとデメリットをお伝えして、どんな人が学資保険に入るべきかお伝えしましょう!

もくじ

学資保険とは

学資保険(こども保険)とは、子供の教育費を準備するための保険です!

保険料という名目でお金を積み立てていき、子供が大きくなったら満期金を受け取ります。

パターンとしては、子供が0~2歳のときから毎月1万円ずつ貯めていき・・・

最終的に200万円の満期金を受け取る、というのが多いですね。

参考:月額いくら払う?何万円貯めるのが相場?学資保険の平均金額

特に子供の大学資金を貯めるため、学資保険を活用される方が多く・・・

子供が高校を卒業するとき(18歳)に、満期が来るよう設定している人が大半です。

参考:子供の学資保険いつから入った?満期返戻金はいつ受け取る?

また保険なので、死亡・ケガ・病気になったときの保障が付いていますよ!

親に万が一のことがあった場合には、それ以降の保険料の支払いが免除になったり・・・

子供がケガや病気で入院した場合には、給付金が出たりする商品があるのです。

学費はいくら必要か

では実際、教育費はいくらぐらいかかるものなのでしょうか?

結論としては、幼稚園~大学まで安くても1,000万円ほどかかります!

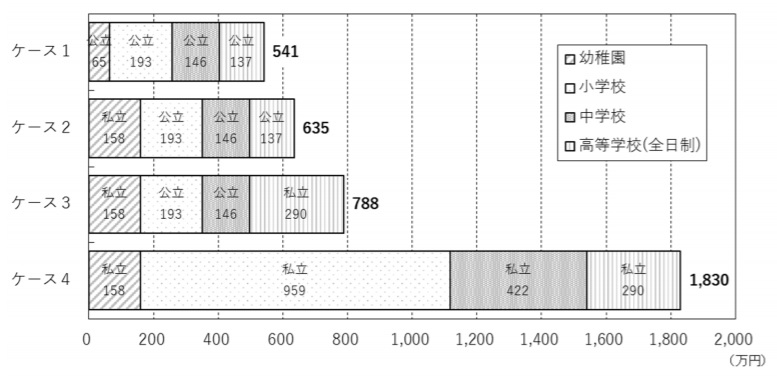

文部科学省の調査によると、幼稚園から高校までかかる学費は以下の通りです。

すべて公立でも541万円、すべて私立なら1,830万円もします!

ここに塾や習い事なんかも加えると、+100~200万円かかるのではないでしょうか?

また日本政策金融公庫の調査によると、大学の学費は以下のとおりです。

国公立:約500万円

私立(文系):約700万円

私立(理系):800万円以上

参考:教育費に関する調査結果

国公立で500万円、私立の理系だと800万円以上となります!

ちなみにこの大学費用は、年を追うごとに上がっていますよ。

文部科学省の調査によれば、平成18年度と平成28年度で私立大学の授業料は約5%上昇しているとのこと。

500万円を貯めよう

学費をいつまでにいくら貯めるべきかは、子供の希望進路や家庭の経済状況で大きく異なります。

しかしおおよそとして、大学入学までに500万円を目標にすると良いです!

なぜならこの金額が、大学で必要となる最低限の学費(国公立)だから。

上記の通り、学費は幼稚園~大学までのトータルで1,000万円以上かかります。

しかしこれは一度に必要な額ではなく、長期にわたって負担していくものです。

幼稚園から高校までは、15年間で500万円(すべて公立の場合)を支払っていきます。

これは単純計算で月3万円弱となり、大きいですが払えない金額ではないでしょう。

それに対して大学では、4年で一気に500万円(国公立の場合)を使います!

しかも入学料や施設設備費など、初年度にドカッとかかってくる金額が大きいです。

したがって学費を貯めるなら、大学入学に向けて準備をしていくべきでしょう。

学資保険のメリット

では学費を貯めるにあたって、学資保険を使う利点は何なのでしょうか?

学資保険で学費を貯めるメリットは、以下の5つです!

・お金が増える

・万が一の備えがある

・税金が安くなる

・お金をためやすい

・金利が下がると得する

ではそれぞれについて、以下でくわしく説明しましょう。

お金が増える

学資保険の返戻率(いくら返ってくるか)は、高いものだと105%ぐらいあります!

また早期に払い込みを済ませることで、さらに利回りを高めることも可能です。

参考:学資保険で一時払いと全期前納の違いは?デメリットを比較

万が一の備えがある

ほとんどの学資保険は親が死亡や重度障害になると、以後の保険料の支払いが免除になります!

それでも将来的に受け取る満期金は、契約通り満額でもらえるのです。

お金を貯めるだけでなく、万が一の事態に備えられる保険の機能もあります。

税金が安くなる

学資保険は生命保険の一種なので、生命保険料控除の対象です!

なので控除の申請を行えば、所得税や住民税が安くなります。

参考:その封筒は捨てるな!生命保険料控除で税金を安くする方法

お金をためやすい

学資保険は保険料という名目で、銀行口座から強制的にお金が引かれます。

しかも解約に手間がかかる分、途中で貯めているお金に手を付ける可能性は低いです。

したがって貯金が苦手な人でも、教育資金を貯めやすくなっています!

金利が下がると得する

預金や個人向け国債などは、世の中の金利が下がると利回りも下がります。

しかし学資保険は将来もらえる金額が固定されているので、金利が下がっても満期金は減りません。

不景気になって金利が下がるほど、学資保険は相対的に有利となるのです!

学資保険のデメリット

しかし利点があるということは、欠点もあるということです。

学資保険で学費を貯めるデメリットは、以下の5つが挙げられます!

・途中解約で損する

・元本割れ商品もある

・加入できない人もいる

・金額に上限がある

・金利が上がると損する

ではそれぞれについて、以下でくわしく説明しましょう。

途中解約で損する

学資保険を中途解約する場合、損となる可能性が高いです!

たとえば何らかの理由で毎月の支払いができなくなり、学資保険を解約するとしましょう。

その場合に返ってくるお金は、これまで支払ってきた金額を下回ることが多いです。

元本割れ商品もある

保険の機能が充実している学資保険は、その分だけ保険料が高く設定してあります。

そういった商品は、元本割れする(払った金額より受け取る金額の方が少ない)ことがあるのです!

参考:元本保証の商品はどれ?元本割れしない学資保険の選び方4つ

加入できない人もいる

一般的に学資保険は加入する親や子供に年齢制限をかけているため、高齢だと加入できません!

また保険の機能が付いているため、親や子供の健康状態によっては加入できないこともあります。

参考:親や子供が病気持ち?持病があっても学資保険に入る方法4つ

金額に上限がある

15歳未満の未成年者の場合、保険でかけられる金額は1,000万円までと決まっています!

そしてこの限度額は、学資保険も対象です。

参考:未成年の保険には上限あり?学資保険の加入限度額について

金利が上がると損する

預金や個人向け国債などは、世の中の金利が上がると利回りも上がります。

しかし学資保険は将来もらえる金額が固定されているので、金利が上がっても満期金は増えません。

高景気になって金利が上がるほど、学資保険は相対的に不利となるのです!

学資保険が必要な人

上記のメリット・デメリットを踏まえたうえで、学資保険が必要な人は以下3タイプです!

・貯金が苦手な人

・安全にお金を増やしたい人

・万が一の補償も欲しい人

ではそれぞれについて、以下でくわしく説明しましょう。

貯金が苦手な人

コツコツお金を貯めるのが苦手な人は、学資保険に入った方が良いです!

学資保険だと強制的に口座から引き落とされますし、解約するのにも手間がかかります。

「保険」としての強制力をうまく活用し、着実に学費を積み立てることが可能です。

安全にお金を増やしたい人

リスクを避けて安全にお金を増やしたい人は、学資保険に入った方が良いです!

学資保険なら解約しない限り、契約時に約束した返戻率で満期金を受け取れます。

利回りは大きくありませんが、株や投資信託のように大きく損を出す可能性はありません。

万が一の補償も欲しい人

もし自分が働けなくなった場合の補償が欲しい人は、学資保険に入った方が良いです!

学資保険はお金を貯める機能ほか、契約者(親)の万が一に備えた補償もあります。

死亡や高度障害になると以後の保険料が免除されるのに、満期金を受け取ることが可能になるのです。

学資保険いらない人

上記のメリット・デメリットを踏まえたうえで、学資保険が不要な人は以下3タイプです!

・貯金が得意な人

・自分で資産運用したい人

・すでにお金がある人

ではそれぞれについて、以下でくわしく説明しましょう。

貯金が得意な人

コツコツお金を貯めるのが得意な人は、学資保険に入る必要性はうすいです!

学資保険に頼らず自分で貯めた方が、途中解約のデメリットなどを受けずに済みます。

ただし銀行預金だと金利がほぼなく税金の優遇もないので、お金はそんなに増えません。

自分で資産運用したい人

自分でお金を投資して増やしたい人は、学資保険に入る必要性はうすいです!

そのときの経済状況に応じて有利な金融商品へ乗り換えれば、学資保険より有利な利回りを出せます。

ただし多くの人が投資で損失を出している事実もあるので、学費を運用する場合は注意してください。

すでにお金がある人

すでに学費として必要な金額の貯金がある人は、学資保険に入る必要性はうすいです!

学資保険は学費の準備をするために入るものなので、もう準備ができている人には無用でしょう。

ただし学資保険に一括払いし、使い込みに備える&有利な返戻率で受け取る方法もあります。

お客さまのリアルな声

もちろん私も、子供の学費を貯めるのに学資保険を活用した親の1人です!

また他にも銀行積立をしたり、500円玉貯金なんかも試みました。笑

長い子育ての間には、本当に色々なことが起こります。

子供のことじゃなくても急にまとまったお金が必要になったり、欲しいものができたり・・・

銀行積立や500円玉貯金だと目に見えるので、そういうときについ使ってしまうのです!

心が弱いのは私だけではなく、同年代の親御さんも同様に言われます。

「保険だったからこそ、満期まで解約しないようにがんばれた」と。

保険だと途中解約で元金が割れたりするので、寸前で踏みとどまります。

特に子供の名前で契約すると、「解約できない」と親は思ってしまうのです!

実際にお客さまが学資保険についてよく言われるのは、以下の2つですね。

・入っておけば良かった~(入っていなかった方)

・入っておいて良かった~(入っていた方)

学資保険より生命保険を選べ

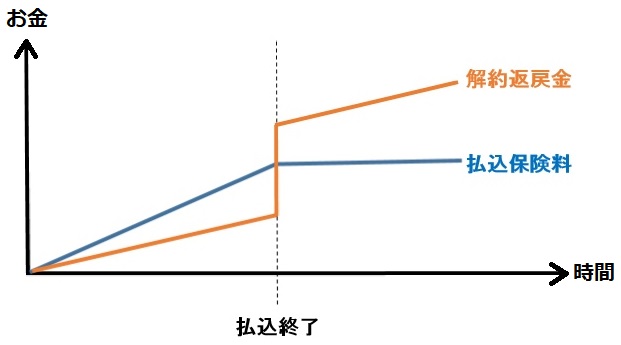

学費を貯めるなら、今は学資保険より「低解約返戻金型終身保険」を使った方が良いです!

これは、以下のような特徴を持った生命保険となります。

・保険料の払い込み終了前に解約すると、戻ってくるお金は少ない

・保険料の払い込み終了後に解約すると、戻ってくるお金は多い

これを図にすると、以下のとおりです。

保険料払込の終了時期は、けっこう自由に決めることができます!

最短10年で5年刻みの設定ができたり、50歳・60歳などキリの良い年齢で終わりとできるのです。

また払込終了時点での返戻率は、だいたい105~110%となります!

これは学資保険の利回りと大きな差はないか、むしろちょっと有利な数字です。

また「低解約返戻金型終身保険」には、学資保険にはないメリットがたくさんあります。

それらについて、くわしくは下の記事を読んでください。

参考:学資保険は必要ない!教育費は生命保険で貯金すべき理由8つ

学資保険の相談や見直しなら

学資保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!

私たちハロー保険はおかげさまで、8,000人ものお客さまを担当しています。

毎日何件もの契約業務や請求手続きを行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

まとめ

学資保険は、子供の教育費を準備するための保険です。

将来の学費を貯めるために利用する方は多いですが、万能な商品ではありません。

ご自身にあうものかどうか、この記事を参考に考えてみてください!