記事内には広告を含む場合があります

火災保険の加入を考えているお客さまから、よく聞かれる質問です。

保険になじみのない方にとって、保険金額とは何を指すのかよく分からないですよね?

今日は火災保険の保険金額について、顧客数8,000人を超える保険代理店がお伝えします!

もくじ

火災保険の保険金額とは

火災保険の保険金額とは、火災保険を契約する金額のことです!

火事などで家が損害を受けたとき、保険会社が支払う保険金の上限となります。

保険金額3,000万円の火災保険に入っていて、家が火事になったとしましょう。

幸いにも被害が小さく200万円で家が修理できるなら、200万円の保険金が出ます。

全焼してイチから家を建て直さなければいけない場合、最大3,000万円まで出ます。

ただし免責金額が設定してある場合は、その金額が引かれるので注意してください。

参考:火災保険の免責金額とは?いくらに設定するのがおすすめ?

この保険金額は、以下で説明する「評価額」を参考に設定します!

建物評価額の種類

建物評価額とは、火災保険をかける建物の価値がいくらか金額にしたものです。

この評価額を調べる方法には、以下2種類があります!

・新価額

・時価額

ではそれぞれ、以下にくわしく説明しましょう。

新価額

新価額とは、新品に立て直すために必要な金額です!

「再調達価額」や「再取得価額」とも言います。

10年前に3,000万円で家を建てたとしましょう。

今この家と同等の家を新築すると、物価が上がっているので3,500万円が必要です。

この場合、3,500万円がこの家の「新価額」となります。

「新価額」を保険金額に設定した場合、全焼したら以前と同じような家を保険金だけで建てられるでしょう。

しかし次に紹介する「時価額」で設定した場合より、保険料が高くなります。

時価額

時価額とは、上の新価額から年数経過による劣化分を引いた金額です!

先ほどの例に出てきた、新価額3,500万円の家で考えましょう。

この家を10年使ってきたことによる劣化分が、マイナス1,500万円とします。

すると3,500万円から1,500万円を引いた2,000万円が、この家の「時価額」です。

「時価額」を保険金額に設定した場合、全焼したら以前と同じような家を保険金だけで立てるのは難しいでしょう。

しかしそれだけ、保険料は安くおさえることができます。

保険金額の決め方

保険金額の設定方法には、以下の3種類があります!

・一部保険

・超過保険

・全部保険

この中には、とても損をしているケースがあります!

なのであなたの火災保険がどのパターンに属しているか、しっかり確認してください。

ではそれぞれ、以下にくわしく説明しましょう。

一部保険

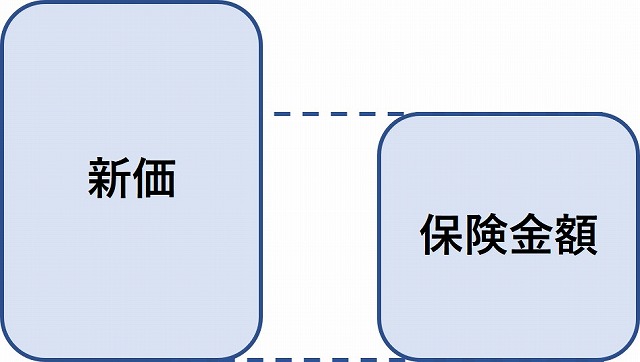

一部保険とは、「新価額」より「保険金額」が低い火災保険です!

建物の評価より保険金額が低いので、万が一のときに保険金が不足する可能性があります。

特に、昔の契約でよくある「比例てん補型」の火災保険には注意してください!

これは評価より保険金額が不足している場合、その不足割合に応じて保険金が減額される保険です。

2,000万円の家を建て、保険金額1,000万円の火災保険に入ったとしましょう。

そして家が半焼となり、1,000万円の被害にあったとします。

このとき比例てん補型の火災保険だと、1,000万円ではなく500万円しか保険金は支払われません。

これは、建物の価値の50%分しか保険に入らなかったためです。

超過保険

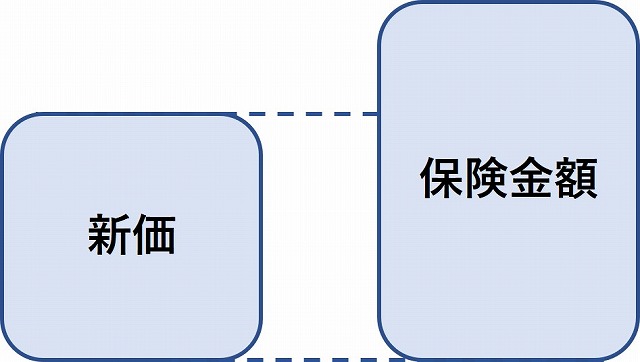

超過保険とは、「新価額」より「保険金額」が高い火災保険です!

建物の価値より保険金額が高いので、保険料を払いすぎています。

評価額2,000万円の建物に、2,500万円の保険をかけたとしましょう。

この場合、最大でも2,000万円しか保険金は支払われません。

保険金というのは、建物の評価額を超えた分は支払われません。

したがって評価額を超えた分に対する保険料は、全額ムダとなってしまいます。

参考:火災保険に2つ加入?複数(重複)契約はメリットないのでやめよう

全部保険

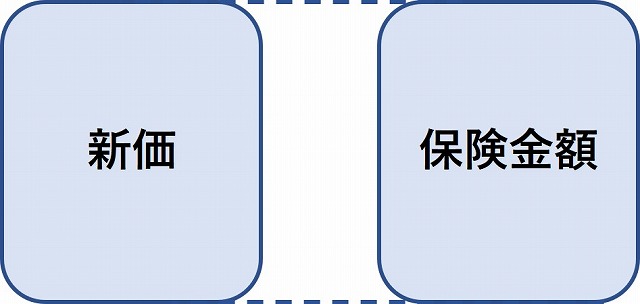

全部保険とは、「新価額」と「保険金額」が同じ火災保険です!

保険料にムダがなく、万が一のときには十分な補償を受けられます。

ムダのない補償額の目安

火災保険の補償額を決める際には、「新価額」を目安に契約するのが良いです!

火災保険に新たに入る場合や見直すときには、「全部保険」となるように考えてください。

ただ個人的には、保険金額より補償内容を充実させた方が良いと思います!

なぜなら保険金額が多くても、保険金が出なければ意味がないからです。

保険料を安くしたい方は極端な話、保険金額を最低まで落としても良いでしょう。

全損になっても頭金にはなるし、「次はマンション購入でもいいかな」と対応できます。

ただし洪水で大きな被害を受けたのに、「水災では保険金が出ない」となったら最悪です。

こうならないためにも、保険金額より補償内容の方を重視しましょう!

保険料を決める要因

火災保険の保険料を決める要因は、主に以下の5つです!

・建物の種類

・建物の素材

・建物の価値

・保険の内容

・保険の期間

ではそれぞれについて、以下でくわしく説明しましょう。

建物の種類

一戸建てか共同住宅かによって、保険料は大きく変わります!

共同住宅とは、マンション・アパート・長屋などです。

共同住宅の場合は、自分の部屋のみが火災保険の対象となります。

建物全体に保険をかける必要がないため、一戸建てよりも保険料は安いです。

共同住宅の火災保険について、くわしくは下の記事を読んでください。

参考:賢い人は知っている!賃貸アパートの火災保険で損しない方法

参考:分譲マンションの火災保険はいくら?保険料の相場を知る方法

建物の素材

建物が何でできているかによって、保険料は大きく変わります!

コンクリート・レンガ・石・鉄骨など、火に強い素材で作られているものは割安です。

逆に木造や土蔵造りなど、火に弱い素材で作られているものは割高になります。

ちなみにツーバイフォーなどの枠組壁工法建物は、木造と判定されますよ。

ただし弱い素材だからといって、絶対に保険料が高いというわけでもありません。

「耐火建築物」「耐火構造建築物」などの基準を満たしていれば、保険料は安くなります。

建物の価値

建物自体の価値が高いと、それにあわせて保険金額も高くなります!

参考:火災保険の保険金額とは?ムダのない補償額の決め方や目安は?

すると当然ながら、支払う保険料も高くなるのです。

大きな豪邸や高価な材料を使っている場合、建物の価値が高く算出されるので保険料も高くなります。

逆に小さな平屋や古い物件だったりすると、それに見合った設定が組めるので希望によっては保険料を安くできます。

保険の内容

補償をどれだけ充実させるかによって、保険料は大きく変わります!

また特約や免責金額の有無によっても、金額は違ってくるのです。

参考:火災保険の免責金額とは?いくらに設定するのがおすすめ?

火災保険の補償には、以下のようなものがあります。

火災:火事や落雷などに備える

風災:台風や大雪などに備える

水災:豪雨や洪水などに備える

盗難:空き巣や荒らしなどに備える

水漏れ:水漏れに備える

破損:その他の偶然な事故に備える

参考:火災保険の補償内容はどこまで?カバー範囲に含まれるもの一覧

また、特約は以下のようなものですね。

個人賠償責任補償特約:日常の様々なトラブルに備える

参考:火災保険に個人賠償責任補償は必要?いらない人の特徴とは

類焼損害補償特約:隣近所への延焼の損害に備える

参考:隣の家に延焼・類焼!火災保険から賠償されず隣家は泣き寝入り?

臨時費用補償特約:ホテル代や治療費など家の修理以外に備える

参考:火災保険の臨時費用補償特約(見舞金)とは?いくら受け取れる?

電気的機械的事故特約:電気の作用や機械の稼働に伴う事故に備える

参考:火災保険の電気的機械的事故特約はいらない?事故例を紹介

弁護士費用特約:弁護士に頼んだり法律相談したときの費用に備える

保険の期間

火災保険をかける期間は、1年から5年まで選べます。

そして契約期間が長期であるほど、保険料が割引されるのです。

保険会社によってこの割引率は異なりますが、最大で1~2割は安くなります。

この長期割について、くわしい仕組みは下の記事を読んでください。

参考:火災保険は長期がお得!最長の期間に見直したときのメリットは?

火災保険を安くするには

以上の要因を考えたとき、火災保険を安くする方法は以下の5つです!

・補償を限定する

・特約を外す

・期間を長くする

・評価額を低くする

・加入先を変える

ではそれぞれについて、以下でくわしく説明しましょう。

補償を限定する

火災保険の保険料を決める最も大きな要因は「補償内容」です。

補償の範囲を広げて、保険を充実させるほど支払う金額は高くなります。

これは逆に言うと、「不必要な補償を外せば保険料が節約できる」ということ!

・高台の上で浸水が起きにくいので、水災の補償を見直す

・物を持たない主義で家具が少ないので、家財の補償を見直す

・治安が良く泥棒が発生しにくい地域なので、盗難の補償を見直す

このように、自分の家の特徴に合わせて火災保険の補償を選ぶようにすれば・・・

ムダのない火災保険となり、保険料が安くなります。

しかし、補償を外すか外さないかの判断はとても難しいです!

水災の補償を外すと、土砂崩れなどの被害に備えることができません。

参考:土砂崩れ(土砂災害)で火災保険を使える?補償の条件は水災

「自分の家は小高いところにあるので、洪水になることはない」

そう考えていても、もし家の近くに山があるなら水災リスクに備えるべきです。

保険代理店だと、プロからこういったアドバイスをもらえますよ!

ときには行政が発行したハザードマップを一緒に確認して、必要な補償について話し合います。

特約を外す

基本の補償が決まったら、次は特約を確認しましょう。

これも不必要なものを外すことで、保険料の節約になります!

ただし「地震保険」は必ず付帯しておくべきです!

日本は世界でも有数の地震大国です。

火事で家が燃えるより、地震で家が壊れる確率の方が何倍も高いですよ。

鳥取でも去年、中部地方を中心に大きな地震が発生しました。

そのとき地震保険がどのように役に立ったかは、以下の記事を見てください。

参考:地震保険いくらもらえる?鳥取大地震での保険金支払い状況を公開!

なお地震保険は、住んでいる県によって保険料が異なります。

わが鳥取県は現状、他県と比べて比較的安いです。

参考:地震保険と火災保険の違いは?セットで保険料の相場はいくら?

また地震保険で支払った保険料は、税金控除の対象になります。

会社勤めの方は、年末調整で税金が戻ってくるのでお得です。

参考:火災保険は年末調整で税金控除できるものがある!どれが対象か?

期間を長くする

火災保険は短いもので1年、長いもので5年まであります。

個人的には、5年の長期契約がおすすめですね!

なぜなら上で述べた通り、契約期間が長いほど保険料が割安になるからです。

ただし長期契約で気を付けることは、基本的に保険料が一括払いであること!

5年分になると、一度に支払う保険料は多額になります。

支払いが厳しい人は、ちょっと保険料が上がりますが・・・

年払いや月払いなど、分割払いに変更してもらいましょう。

参考:火災保険は分割が可能!支払方法を月払いや年払いにする欠点は?

または、住宅ローンで火災保険を支払ってしまうのも手ですね。

住宅ローンでは住宅費用に加えて、火災保険の保険料も借りることができます。

評価額を低くする

ふつう火災保険の保険金額は、物件評価額の100%で設定します。

しかしその評価額を落とすことで、保険料を下げることが可能です!

これはよく、空き家の火災保険を検討する際によく使います。

誰も住んでいない空き家に、多額の保険料を払うのはもったいないですよね?

なので片づけの費用をまかなえるぐらいの、必要最低限の火災保険にするのです。

1,000万円の価値の家には、1,000万円の火災保険をかけるところ・・・

評価額の30%に保険金額を落として、300万円しか出ないようにします。

300万円で新しい家を建てることはできなくても、撤去費用としては十分でしょう。

このように評価額を落とすことで、保険料を安くおさえることができます。

参考:田舎の空き家に火災保険が必要な理由は?保険料を最安にする方法

加入先を変える

あまり重要視されませんが、どこで火災保険に加入するかも重要です。

なぜなら火災保険の窓口によって、保険料やサービス内容が変わってくるから!

銀行で入る火災保険には、「団体割引」という独自の割引があったりします。

参考:火災保険の団体割引とは?団体扱いにするデメリットも解説

住宅ローンで家を購入した人なら、このような割引を使う手もアリでしょう。

インターネットで契約が完結するものは、保険料が割安となっていることが多いです。

ある程度の保険知識があり、アフターフォローもいらないという方にはピッタリだと思います。

私たちハロー保険のような保険代理店で契約するメリットは、保険のプロがあなたの担当者として付くこと!

ご自宅の立地条件や家計の収支状況など多方面から検討して、一番割の良い保険を設計します。

また、もしお客さまの家が事故や災害などで何らかの被害にあった場合・・・

現場確認・見積依頼・業者手配・保険金請求など、様々なことをお客さまに代わって行いますよ。

世の中には保険金が出るのに知らない人、請求を忘れている人がとても多いです。

でも保険にくわしい担当者が付けば、そういったモレを防ぐことができます。

参考:火災保険の窓口である代理店は何をしてくれる?デメリットは?

免責金額に注意

火災保険を使う場合、気を付けなければいけないことがあります。

それは「免責金額」を設定しているかどうか!

免責金額とは、簡単に言うと「自己負担額」のことです。

保険金が出る事故が起きたとき、契約者が負担すべき金額を言います。

参考:火災保険の免責金額とは?いくらに設定するのがおすすめ?

免責金額を設定している場合、支払われる保険金は以下の通りです。

保険金 = 損害額(修理費) – 免責金額(自己負担額)

免責金額を5万円に設定していたとしましょう。

損害額が20万円ならば、5万円を引いた15万円が保険金として受け取れます。

しかし損害額が5万円だと、1円も受け取ることができません。

火災保険に加入する際、多くの人は免責金額を設定しています。

そうした方が、保険料が安くなりますからね。

したがって、被害金額が少ないと火災保険の出る幕はありません。

他の被害を調べよう

「免責金額を超えないかも」と、保険請求をあきらめるのは早いです。

そのような方は、他にも被害が出ていないか注意深く確認しましょう!

すべての被害を合わせて請求すれば、免責額を超える可能性があります。

すると、火災保険を使って直すことができるのです。

免責はゼロがおすすめ

自動車保険と違って、火災保険は「使ったら保険料が上がる」ということはありません。

また「免責ゼロだと保険料が高くなる」と言っても、保険料はそんなに変わらないケースが多いです。

したがって、私は「免責ゼロ」の充実プランをお客さまにおすすめしています!

保険業を20年以上してきた経験から言うと、家周りで数万円の小さな損失が発生することは本当に多いです。

よくあるのは台風や大雪によってかわらや雨どいが壊れたり、窓ガラスが割れたりですね。

少し前に「雪で瓦が何枚か壊れた」というお客さまがいました。

修理代を見積もってみると48,000円、払えなくはないけど一時的な出費としては痛い金額です。

その方は免責金額をゼロにしていたので、48,000円をそのままお支払いすることができました。

こういった小さな事例にも対応できるよう、免責金額はゼロとするのです。

火災保険の相談や見直しなら

火災保険の相談や見直しなら、ぜひ私たち「ハロー保険」にご相談ください!

ハロー保険はおかげさまで約90年続いており、県内外で8,000人ものお客さまを担当しています。

毎日何件もの契約業務や事故対応を行っているので、経験豊富なスペシャリストがそろっているのです。

それぞれのお客さまの状況や要望をしっかりと聞いた上で、その人にとって最適な提案をしますよ。

もし遠方だったり相談に来る時間のない方は、下のネット見積もりサービスを使ってください!

3分ぐらいで簡単に入力が完了し、一度に最大15社の火災保険の見積もりを無料で取れます。

わざわざ複数の保険会社に出向くことなく、あなたに最適な保険を比較して見つけられるので便利です。

まとめ

火災保険の保険金額とは、保険会社が支払う保険金の限度額です。

保険金額は「新価額」や「時価額」といった、評価額をもとに設定します。

保険金額を新価額と同じにすることで、ムダなく十分に補償のある火災保険となりますよ。

火災保険に加入している方へ

あなたが払っている火災保険、実は割高ではありませんか?

下の記事をチェックし、保険料の適正相場を調べましょう!